【作者:陈兴(中泰证券);来源:李迅雷金融与投资《从长周期看趋势|百年全球大宗商品价格沉浮》2021.11】

概要

自上而下看大宗:样本是关键。

大宗商品无疑在经济中处于举足轻重的地位。但由于其品类庞杂,给自上而下的分析带来难度,很可能陷入“以偏概全”:一方面,容易混淆价格变化的时间层次,过于重视短期价格波动而误把周期变化当作长期趋势;另一方面,容易混淆部分和整体的区别。我们利用囊括种类更为丰富、时间序列更长的样本有效地克服了以上困难。

全球大宗商品实际价格仍处周期下行期。

我们发现,1900年以来大宗商品实际价格共经历了三轮大幅上升时期,分别在一战前后、20世纪70年代至80年代初和20世纪末至21世纪初。而1970年是大宗商品价格波动的分水岭在其后价格波动明显加大。出乎此前预料的是,大宗商品价格多数时间里和全球贸易变化呈现出此消彼长的关系。进一步地,我们从全球大宗商品价格走势之中分离出不同时间尺度下的变化情况。

首先,从长期趋势上来看,全球大宗商品实际价格中枢在一百多年的时间里略有抬升。

其次,全球大宗商品价格存在着较为规律的周期波动,这一周期约为30-35年左右,基本上等同于一轮房地产周期的长度,目前全球大宗商品价格仍处于周期下行期,根据对历史价格的周期波动规律演绎,我们预计下一次价格低点很可能出现在2026年左右,距当前还有约四五年的时间。最后,短期景气指标近来尚属平稳,并没有给出确定性的方向。

哪类商品价格即将触底反弹?

我们按照价格变动的不同特征将样本分为农副产品、能源品和金属及矿产三类。

首先,对于农副产品而言,从长期趋势上来说,其实际价格中枢在百年多的时间里有着显著下降,我们认为,这主要应归功于技术进步带来的产出效率提升。从周期波动来看,农副产品周期大约为30-40年左右,目前其仍处于周期下行期,根据对历史价格的周期波动规律演绎,我们预计下一次价格低点约在2028年-2038年出现,据目前接近十年。

其次,对于能源品而言,其实际价格中枢在百年多的时间里显著上移。能源品和矿产品产量受到探明储量等存量因素的约束。更为特殊的是,能源品的替代品相对较为稀缺,这也使得实际价格中枢随着经济发展而得以抬升。能源品价格周期持续时间约在28-35年左右,目前能源品价格也处于周期下行期,根据对历史价格的周期波动规律演绎,我们预计下一次价格低点约出现在2023年-2030年,距目前最快还有两三年。

最后,对于金属及矿产品,从长期趋势上来讲,其百年多时间里实际价格中枢基本保持稳定。虽然同样作为开采出的大宗商品,但金属及矿产品包含种类相对丰富,而相互之间的可替代性也比较强,因此价格中枢走势稳定。金属及矿产品周期持续时间约在20-30年左右,目前金属及矿产品价格很可能即将触底反弹,周期低点或将较快出现。

大宗价格变化或引发全球产业和区域结构调整。

首先,宏观层面关注大宗商品价格对通胀的影响,不过事实上,劳动力市场短缺而非大宗商品价格才是决定通胀趋势的主要因素。从美国当前情况来看,结构性劳动力短缺依然比较明显,这或将带动美国工资水平继续攀升,通胀增速中枢很难快速下移。据此,我们认为,当前美联储货币政策的转向很大程度上是通胀高企“倒逼”的被动调整,而不是经济强劲复苏带来的主动应对,这也就意味着,通胀水平的高居不下很可能使得政策收紧步伐有所加快。目前预期美联储明年加息的概率大幅上升。而如果美联储选择加息的方式来应对通胀上行,则意味着美元指数或将趋于走强,人民币汇率恐将有贬值压力。

其次,各类大宗商品价格变化规律的不同,会给各行业成本带来差异化的影响,进而引发产业结构的深层次调整。例如农副产品实际价格中枢的趋势下移,意味着依赖于这类产品作为投入品的行业成本面临下降,如果需求端能够保持较高景气度,则行业利润从中长期来看有望得到增厚。而如果行业投入对于实际价格长期趋势上行的能源品和周期波动或将触底反弹的金属品有较强依赖,一旦行业需求端面临景气度下行,就可能形成对于利润的“双重挤压”。

最后,大宗商品价格变动同样会影响到全球的地缘经济乃至政治格局。多数经济体通过加大财政资源投入的方式来应对疫情冲击,使得财政赤字规模有所扩大,公共债务压力上升。如果金属及矿产品等大宗商品价格能够步入周期上行期,则会缓解这类资源品主要出产国的财政压力,像东南亚的印尼和南美的智利、秘鲁等部分经济体或将受益。而如果原油价格上行态势短期无法持续,则中东主要产油国财政压力可能会有加大,地缘政治风险难以降温。此外,从五到十年的时间维度来看,贸易和大宗商品价格变化使得在全球产业分工链条上的中游制造国,发展压力会有明显加大。而我国在此时通过推进碳达峰碳中和的国家战略,倒逼产业结构向高级化转型,是对全球经济发展环境变化的主动和提前应对。

1、自上而下看大宗:样本是关键

自上而下分析不易,两类变化容易混淆。作为生产的基础原材料,大宗商品无疑在经济中处于举足轻重的地位。但由于其包含的品类较为庞杂,给自上而下的分析带来不小的难度。对于具体的某种或某类商品,或许不少研究能够论述得头头是道,而谈及大宗商品价格的整体走势,则往往语焉不详。少数涉及到这一问题的文章,也很难避免陷入“以偏概全”的境地:一方面,容易混淆价格变化的时间层次,过于重视短期价格波动很可能导致简单的线性外推,误把周期变化当作长期趋势;另一方面,容易混淆部分和整体的区别,产值规模较高的商品固然值得重视,但也并不能够完全替代大宗商品的总体走势。不过,利用经济历史学家David S。 Jacks所构建的数据库,我们有效地克服了以上两大困难,从而能够取得对大宗商品价格走势更为清晰和全面的把握。

样本囊括更为丰富,包含品类达CRB两倍。相比于市场使用较为普遍的CRB指数,我们的样本所包含的大宗商品种类更为丰富,这样可以在很大程度上避免对于整体趋势的误判。目前CRB指数包含19种大宗商品价格,涵盖能源品、农产品、金属和动物产品四大种类,而相比之下,本文所使用的样本包含40种大宗商品,除了CRB指数中的四大类别以外,将铁矿石、铝土矿和磷酸盐等部分金属和非金属矿产品价格也纳入到样本之中。

能源、金属占比较高,农产品比重被动降低。从各品类的权重占比上来看,两类指数能源品权重相差不大,均在40%左右,动物产品权重占比也基本相当,均在7%上下。但在金属的权重上,本文样本要明显高于CRB指数,主要原因在于样本中包括了产值规模较高的钢铁,而CRB指数中并未涵盖这一品类,另外,本文样本包含的其它工业金属也要比CRB指数更为丰富。而由于金属权重较高,本文样本中农产品的权重占比要明显低于CRB指数,但CRB指数农产品只包含8个品类,本文样本中农产品共包含16种,是CRB数量的2倍,除了橙汁和大豆之外的CRB中农产品种类本文样本均有覆盖。

2、全球大宗商品实际价格仍处周期下行期

时间跨度超过百年,聚焦实际价格走势。不仅在商品种类上更为丰富,本文样本超过一百年的时间跨度,使得我们能够更为有效地识别出价格的长期变化,而基于较短时间的价格数据所做的分析,很容易把短期波动和长期趋势混为一谈。此外,本文样本中的价格数据为实际价格,之所以采用实际值而非名义值,一方面,是为了将分析聚焦于大宗商品自身,而剔除掉普遍的物价上涨对于大宗商品价格走势的影响,例如,在弱美元周期内大宗商品名义价格往往走高;另一方面,多数经济周期是由实际因素而非名义因素驱动,这也能够和后文对于价格的周期波动分析相对应。

我们发现,不论是以1975年还是以2019年的商品产值作为权重,1900年以来大宗商品价格共经历了三轮大幅上升时期。

第一次发生在一战前后。“萨拉热窝”事件爆发的1914年,大宗商品价格指数不足100,低于1900年的水平,但1917年已超过155,三年时间上涨接近60%,直到1921年,大宗商品价格指数才回落到低于一战前的水平。

第二次大幅上涨贯穿于20世纪70年代,甚至延续到80年代初,即人们耳熟能详的“大滞胀”时期,其中两次石油危机对价格大幅抬升起到了推波助澜的作用。1971年大宗商品价格指数只有98.5,还不足1900年的水平,而1980年大宗商品价格指数已经飙升到237.6,不足十年的时间里涨幅高达141%。

第三次大幅上涨出现在20世纪末至21世纪初。1998年大宗商品价格指数刚刚超过70,而到2008年已经达到235,十年时间里涨幅超过200%,事实上,这一时期大宗商品价格的上涨幅度甚至要超过上世纪70年代,这或得益于东南亚国家特别是中国与全球经济联系的加深。

1970年是大宗商品价格波动的分水岭。从大宗商品价格的百年走势中,能够看到1970年是一道分水岭。在1970年之前,全球大宗商品价格走势相对平稳,而1970年之后,大宗商品价格的波动明显加大,这或许意味着供给因素对于大宗商品价格的影响有所提高。近年来全球大宗商品价格的波动更为剧烈,如果按照由高到低的价格排序,2019年全球大宗商品价格指数处于前75%-80%的分位区间,而2020年已经回落到60%-65%的分位区间。

大宗商品价格与全球贸易“此消彼长”。出乎此前预料的是,大宗商品价格多数时间里和全球贸易变化呈现出此消彼长的关系。一方面,全球贸易特别是出口的强劲增长虽然对大宗商品需求构成有力拉动,但贸易增长本身具有降低成本的效应,能够缓和局部地区供需矛盾带来的价格高企;另一方面,原材料价格的大幅上涨也会使得出口价格随之被动抬升,进而拖累贸易量的增长。从这个角度来说,如果中美贸易能够从特朗普时代的“脱钩”风险转向拜登时代的再合作,在一定程度上能够起到抑制大宗商品价格上涨的作用。

进一步地,由于在不同时间尺度下价格的变化规律有着显著区别,我们从全球大宗商品价格走势之中分离出长期趋势、周期波动以及短期景气变化,由此来判断价格可能的演进方向。

大宗价格长期趋势,中枢水平略有抬升。从长期趋势上来看,全球大宗商品实际价格中枢在一百多年的时间里略有抬升,而这其中经历了一段变化过程。1900年开始全球大宗商品价格趋势事实上先是有所下滑,直到1937年达到低点,其后开始见底回升,并于1993年左右达到顶点,而在这之后价格中枢略有回落,不过从整体趋势上来看,目前全球大宗商品价格水平仍要高于1900年。

三十年的周期波动,低点出现五年之后。而在剔除掉趋势项之后,全球大宗商品价格存在着较为规律的周期波动,这一周期约为30-35年左右,这基本上等同于一轮房地产周期的长度。从1900年以来的时间序列来看,大宗商品实际价格的周期顶点共出现了四次,分别在1917年、1947年、1981年和2011年,而低点共出现三次,分别在1932年、1966年和1996年。按照这个规律来推断,目前全球大宗商品价格仍处于周期下行期,根据对历史价格的周期波动规律演绎,我们预计下一次全球大宗商品价格低点很可能出现在2026年左右,距当前还有约四五年的时间。

景气并无确定方向,近年走势较为平稳。剔除掉趋势项和周期项所构建的指标,能够在一定程度上反映大宗商品价格变化的短期景气程度,据此可以划分处于繁荣、平稳还是低谷时期。而从短期景气指标所反映的情况来看,2017年以来全球大宗商品价格剔除掉趋势和周期后的波动尚属平稳,并没有体现出确定性的方向。

3、哪类商品价格即将触底反弹?

大宗商品一分为三,不同类别规律有异。由于大宗商品所包含的种类较为丰富,而不同类别商品价格变化遵循的规律又全然不同,因此,前文所描绘的大宗商品价格整体走势事实上是不同类别商品价格变化叠加的结果。我们按照价格变动的不同特征将本文样本中的大宗商品划分为农副产品、能源品和金属及矿产三类。下图清楚地表明,1970年以来全球大宗商品实际价格波动性的加大主要来自于能源品的贡献。

农副产品百年趋势,实际价格有所下降。首先,我们来看农副产品的价格变化情况。从长期趋势上来说,农副产品实际价格中枢在百年多的时间里有着较为显著的下降。1900年时农副产品价格指数对数的趋势项约为4.65,而2020年时这一指标仅约为3.76,大约是1900年水平的80%左右。

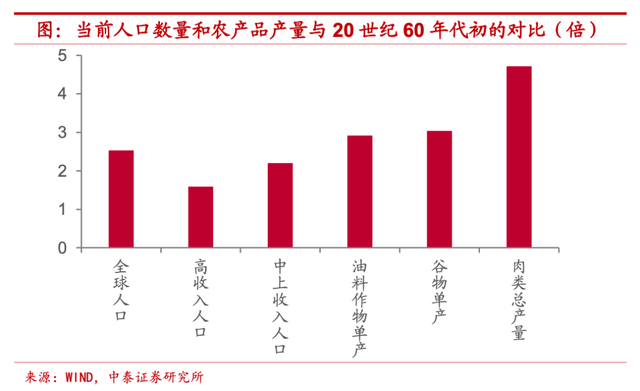

技术进步提升效率,单产增幅超过人口。之所以农副产品价格长期趋势能够有所下移,我们认为,这主要应该归功于技术进步所带来的产出效率提升,由于农副产品多数来自于种植或者饲养培育,相比于其它两大品类,技术进步带来的农副产品产出增加并不会受到存量约束。2020年全球人口约是1960年的2.5倍左右,其中购买力较强的高收入经济体人口和中等偏上收入经济体人口分别是1960年的1.6倍和2.2倍,而2019年全球谷物和油料作物的单产大约是1961年的3倍左右,全球肉类总产量更是达到1961年的4.7倍。

周期仍处下行时期,低点距今或有十年。而对剔除掉趋势项的农副产品价格进行分析,我们发现,其同样有着较为明显的周期规律,这一周期大约为30-40年左右(前几轮周期约为30年,最近的这轮周期时间有所拉长)。从1900年以来的时间序列来看,农副产品实际价格的周期顶点共出现了四次,分别在1915年、1945年、1975年和2015年,而低点共出现三次,分别在1931年、1957年和1998年,和全球大宗商品价格的周期变化大体吻合。目前农副产品价格仍处于周期下行期,根据对历史价格的周期波动规律演绎,我们预计下一次价格低点大约会在2028年-2038年出现,据目前有接近十年之久。

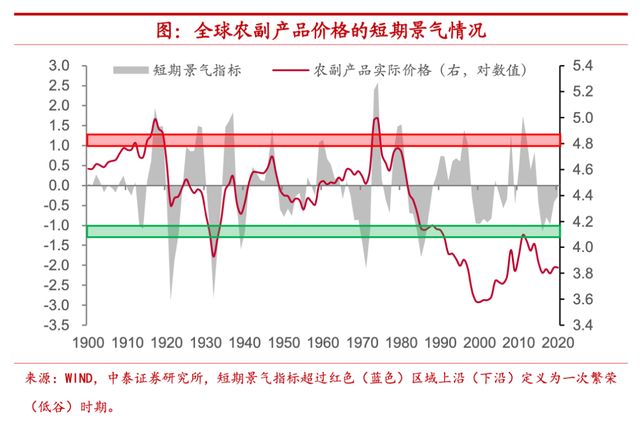

短期景气相对平稳。而从剔除了趋势和周期波动的短期景气指标来看,自2013年以来全球农副产品价格就处于相对平稳的波动期,并没有确定性的方向,上一次景气度相对繁荣的时期还是发生在2011-2012年期间。

能源品实际价格,趋势水平显著上移。其次,我们来看能源品的价格变化,在长期趋势上,能源品和农副产品的价格走势截然相反,能源品的实际价格中枢在百年多的时间里有着显著上移。1900年时能源品价格指数对数的趋势项约为4.7,而2020年时这一指标已经接近5.6,较1900年约增长19%。

存量因素有所制约,替代商品相对稀缺。与农副产品存在显著不同的是,能源品和矿产品主要通过开采来获得,而非种植或培育,因而即便开采技术像种植技术一样有所提高,其产量也不得不受到探明储量等存量因素的约束。更为特殊的是,能源品的替代品相对较为稀缺,这也使得实际价格中枢随着经济发展而得以抬升。例如1965年时全球一次能源消费结构之中,原油、煤炭和天然气三者占比高达近94%,而即便经过五十多年,2020年三者在全球能源消费中的占比依然高达83%,仍然是能源最为重要的来源。

周期同样处于下行,低点出现最快两年。剔除掉趋势项之后,能源品价格同样存在着周期波动,其周期持续时间约在28-35年左右。从1900年以来的时间序列来看,能源品实际价格的周期顶点共出现了四次,分别在1919年、1953年、1981年和2010年,而低点也出现了四次,分别在1905年、1935年、1967年和1995年。从这一规律来看,目前能源品价格或也处于周期下行期,根据对历史价格的周期波动规律演绎,我们预计下一次价格低点大约出现在2023年-2030年,距目前最快还有两三年左右的时间。

而从剔除了趋势和周期波动的短期景气指标来看,目前能源品价格同样处于相对平稳的波动期,并没有确定性的方向。上一次是在2013年-2016年期间,繁荣和低谷的景气波动曾交替出现。

金属及矿产品实际价格趋势稳定。最后,我们来看金属及矿产品的价格变化,从长期趋势上来讲,金属及矿产品价格和农副产品、能源品均有不同,其百年多时间里实际价格中枢基本保持稳定。1900年时金属及矿产品价格指数对数的趋势项约为4.5,而2020年时这一指标已经略低于4.4,与1900年时的水平差距不大。

可替代性相对较强,产量结构变动显著。虽然同样作为开采出的大宗商品,要受到探明储量等存量因素的约束,但之所以金属及矿产品实际价格趋势并没有像能源品一样在百年多的时间里显著上移,我们认为,其主要原因在于金属及矿产品包含种类相对丰富,而相互之间的可替代性也比较强,需求并不依赖于某几类特定品种。如以铝、铜、锌和铅等四类金属来看,2020年其产量结构和1900年发生了相当大的变化,铝的产量占比由1900年的不足0.4%攀升至2020年的超过64%,而铅产量的占比从1900年的超过43%降至2020年的仅4.3%左右。

周期波动较为类似,价格即将触底反弹。剔除掉趋势项之后,金属及矿产品价格和农副产品、能源品存在着类似的周期波动,其周期持续时间约在20-30年左右。从1900年以来的时间序列来看,金属及矿产品实际价格的周期顶点共出现了五次,分别在1914年、1939年、1961年、1982年和2012年,而低点共出现了四次,分别在1928年、1949年、1971年和1996年。从这一规律来看,目前金属及矿产品价格很可能即将触底反弹,周期低点或将较快出现。

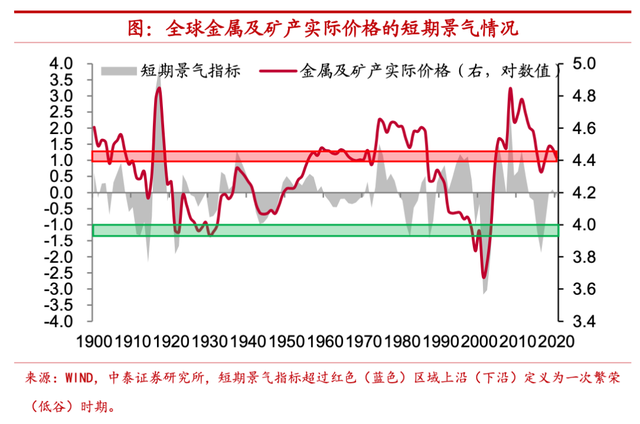

从剔除了趋势和周期波动的短期景气指标来看,其对于目前金属及矿产品价格同样并不具备指示意义,尚无确定性的波动方向。上一次景气度相对处于低谷的时期发生在2015年-2017年期间。

4、大宗价格变化或带来,全球产业和区域结构调整

基于前文的分析,全球大宗商品价格可能仍然处于周期下行期,不过像金属及矿产品等部分商品价格或将率先触底反弹,那么,这会给经济带来怎样的影响?

工资决定通胀趋势,增速难以快速下移。首先,宏观层面对于大宗商品价格变化的关注很大程度上是源于其对通胀的影响,既然全球大宗商品价格周期仍然趋于下行,是否意味着通胀并无较大压力?事实上,根据美联储近期工作论文的研究,劳动力市场短缺是决定通胀趋势的主要因素,而大宗商品特别是能源品的价格变化,主要影响的是通胀水平围绕趋势的波动。从美国当前情况来看,结构性劳动力短缺依然比较明显,季调后的职位空缺率保持高位,劳动力的就业参与意愿仍然不高,这或将带动美国的工资水平继续攀升,美国通胀增速中枢很难快速下移。

美联储货币政策被动转向,明年加息概率加大。我们认为,当前美联储货币政策的转向很大程度上是通胀高企“倒逼”的被动调整,而不是经济强劲复苏带来的主动应对,这也就意味着,通胀水平的高居不下很可能使得政策收紧步伐有所加快。目前预期美联储明年加息的概率大幅上升。

汇率存在贬值压力,实体经济利大于弊。而如果美联储选择加息的方式来应对通胀上行,则意味着明年美元指数或将趋于走强,人民币汇率恐将有一定程度的贬值压力。不过,在出口景气度面临回落的背景下,适当的汇率贬值能够抵消出口企业部分成本上行压力,对于我国实体经济而言利大于弊。当然,如果美联储延续鸽派的政策思路而并不对利率进行调整,恐将引发汇率贬值,使得美元指数走弱,我们认为,明年出现这一情况的概率不大。

成本影响存在差异,产业结构面临调整。其次,各类大宗商品价格变化规律的不同,会给各行业成本带来差异化的影响,进而引发产业结构的深层次调整。例如农副产品实际价格中枢的趋势下移,意味着依赖于这类产品作为投入品的行业成本面临下降,如果需求端能够保持较高景气度,则行业利润从中长期来看有望得到增厚。像医药行业盈利可能就会同时受益于人口老龄化程度加深带来的需求增加和农副产品实际价格的下降。

部分行业“双重挤压”,稳定盈利难度加大。而如果行业投入对于实际价格长期趋势上行的能源品和周期波动或将触底反弹的金属品有较强依赖,一旦行业需求端面临景气度下行,就可能形成对于利润的“双重挤压”。例如在我国房住不炒的政策基调下,房地产及相关建筑行业快速发展时期可能已经过去,像金属品投入占比较高的建筑业和能源品投入占比较高的钢铁等行业,实现稳定盈利的难度有所加大。

价格上涨缓解压力,大宗影响地缘格局。最后,大宗商品价格变动同样会影响到全球的地缘经济乃至政治格局。受到新冠肺炎疫情冲击以来,多数经济体通过加大财政资源投入的方式来加以应对,虽然很大程度上降低了疫情给经济带来的损害程度,但也同样使得财政赤字规模有所扩大,公共债务压力上升。如果金属及矿产品等大宗商品价格能够步入周期上行期,则会缓解这类资源品主要出产国的财政压力,从全球金属及矿产品产出结构来看,东南亚的印尼和南美的智利、秘鲁等部分经济体或将受益。而如果原油价格上行态势短期无法持续,则OPEC+特别是中东主要产油国财政压力可能会有加大,地缘政治风险难以降温。

摆脱制造国困境,主动提前应对。此外,从五到十年的时间维度来看,届时全球大宗商品价格周期下行期或将结束,而发达经济体人口老龄化程度的加深、贸易保护主义的抬头以及中美竞争态势的长期存在或将使得全球贸易量增速渐趋平缓。这意味着,在全球产业分工链条上的中游制造国,发展压力会有明显加大。而我国在此时通过推进碳达峰碳中和的国家战略,倒逼产业结构向高级化转型,是对全球经济发展环境变化的主动和提前应对。

百年全球大宗商品价格沉浮