【翻译:冼颖彤;编辑:张旖旎;来源:杰晶维基《摩根大通图文报告:全球另类投资的现状和趋势》;源自:摩根大通资产管理2020.07】

作为一种资产类别,另类投资资产(AlternativeAsset)在全球有广泛的需求,包括各种策略的对冲基金。那么过去几年,对冲基金不同策略的表现如何呢,各类不同的另类资产年化收益率最高的是什么呢?在今天这份来自JPMorgan的GuidetoAlternative报告中,我们将通过几十张图表,和大家展现另类资产的现状。

另类资产投资指引

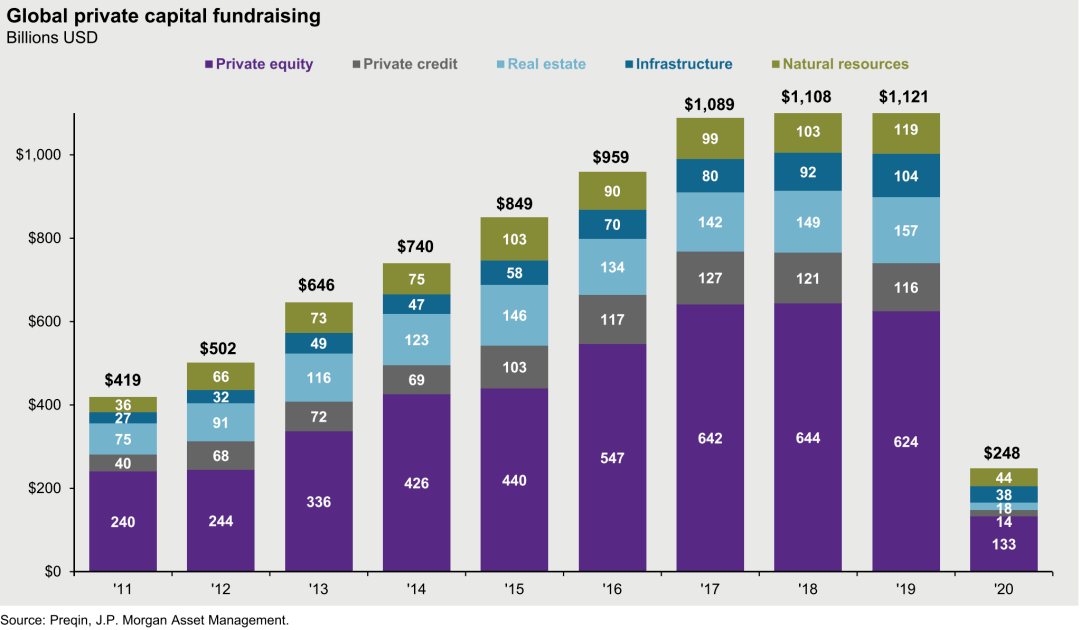

全球私募资金筹资在2011年到2017年快速增长,近三年趋于平缓,2020年受全球疫情影响筹资规模低于同期。

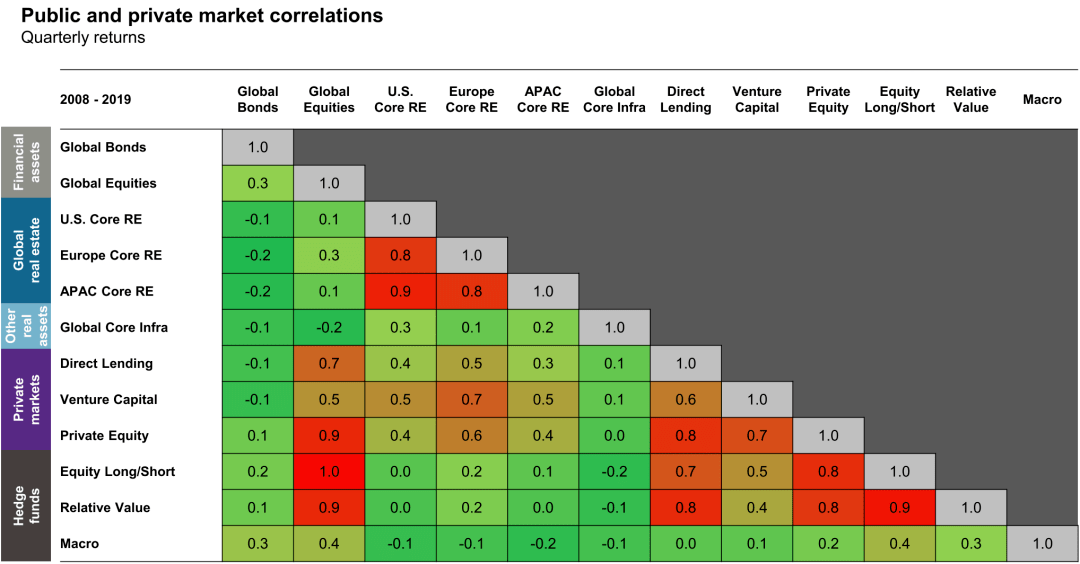

私募市场收益与全球股市相关性最高,与房地产市场相关性也较高,与其他资产类别相关性较低。

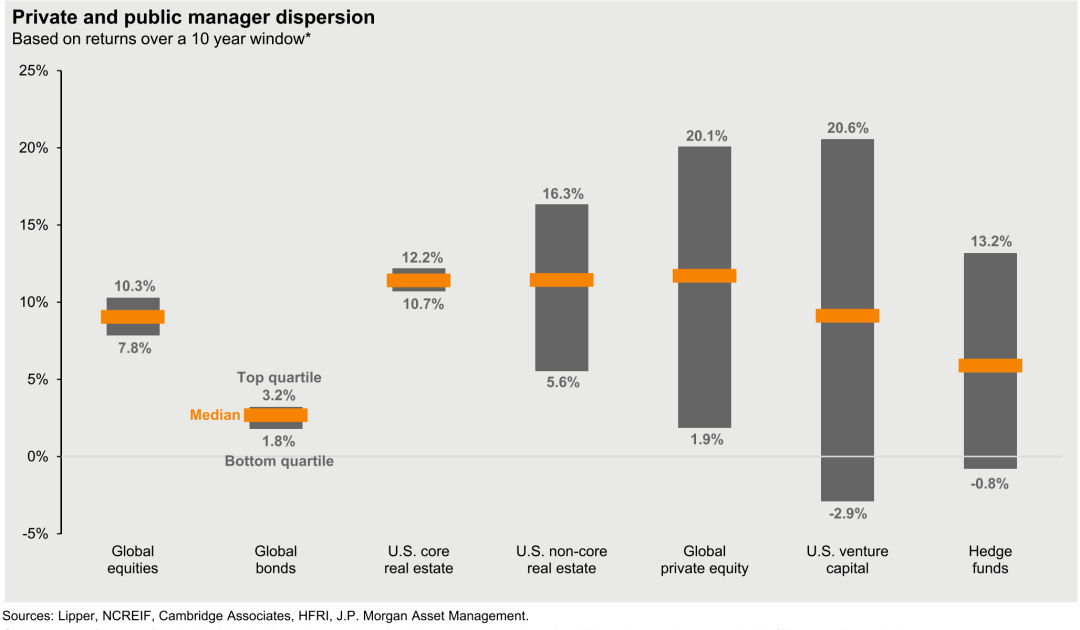

公开市场资产(股票、债券、房地产)的收益分散度较低,而非公开市场资产(私募、对冲基金、风险投资等)收益分散度非常高,说明这类资产选择合适的管理人非常重要。

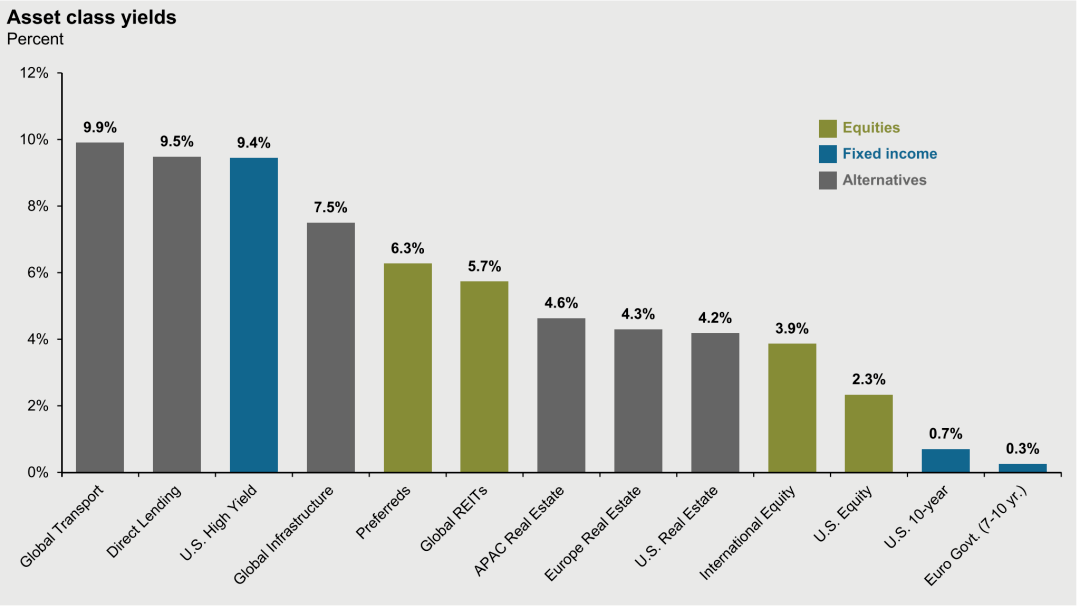

另类资产里的全球交通和直接融资提供最高的收益率,高于美国高收益债券的收益率。

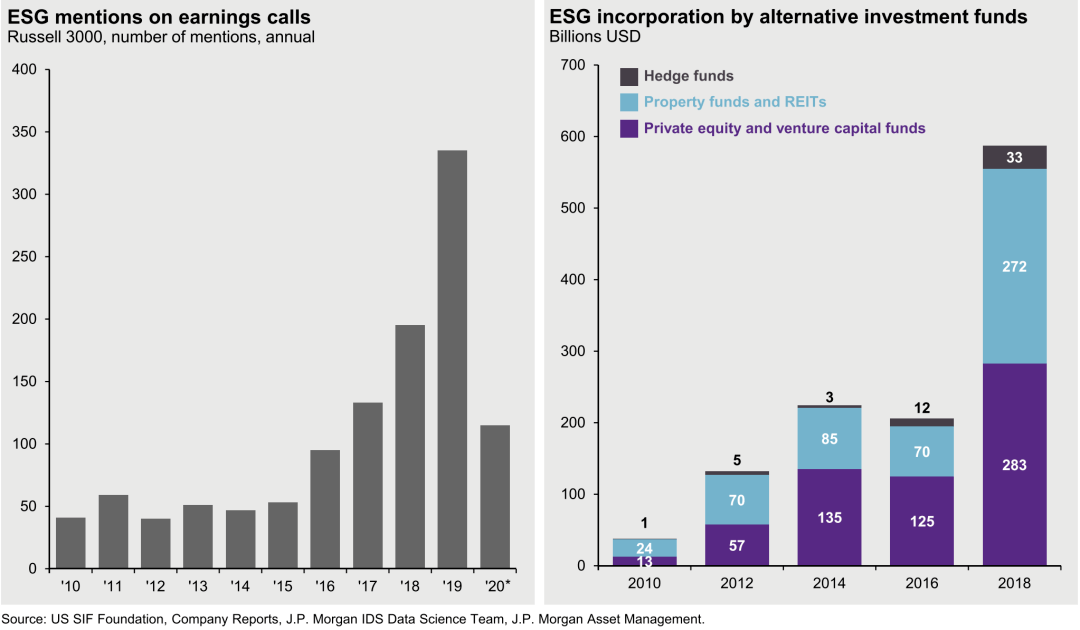

ESG在投资中越来越受到重视,将ESG纳入投资分析的另类资产规模在过去两年大幅增长。

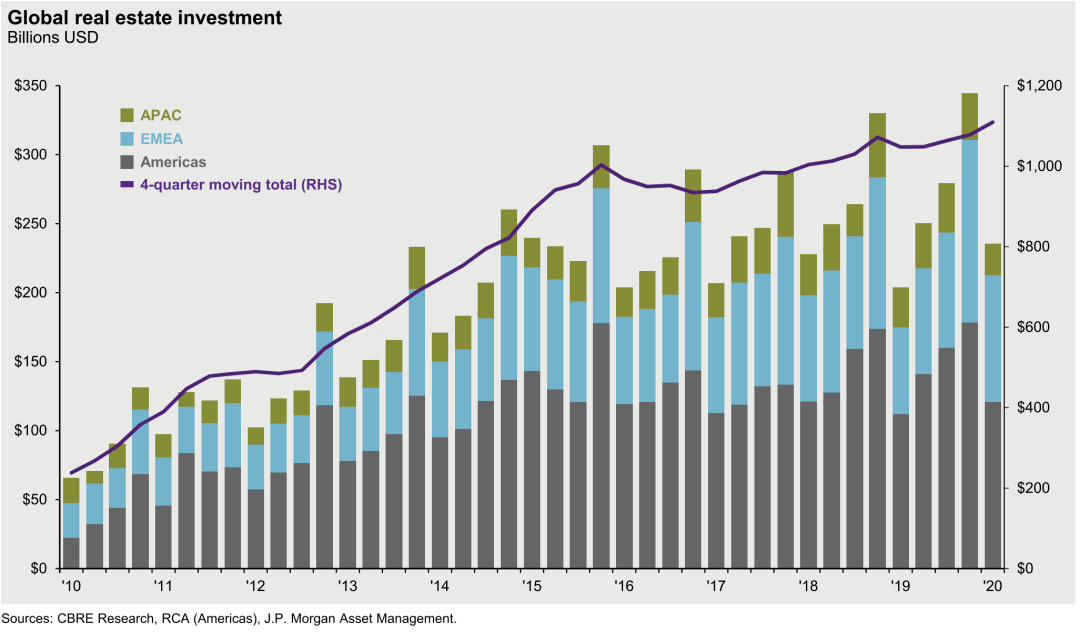

房地产投资在2010年-2016年快速增长,2016年后增速放缓。

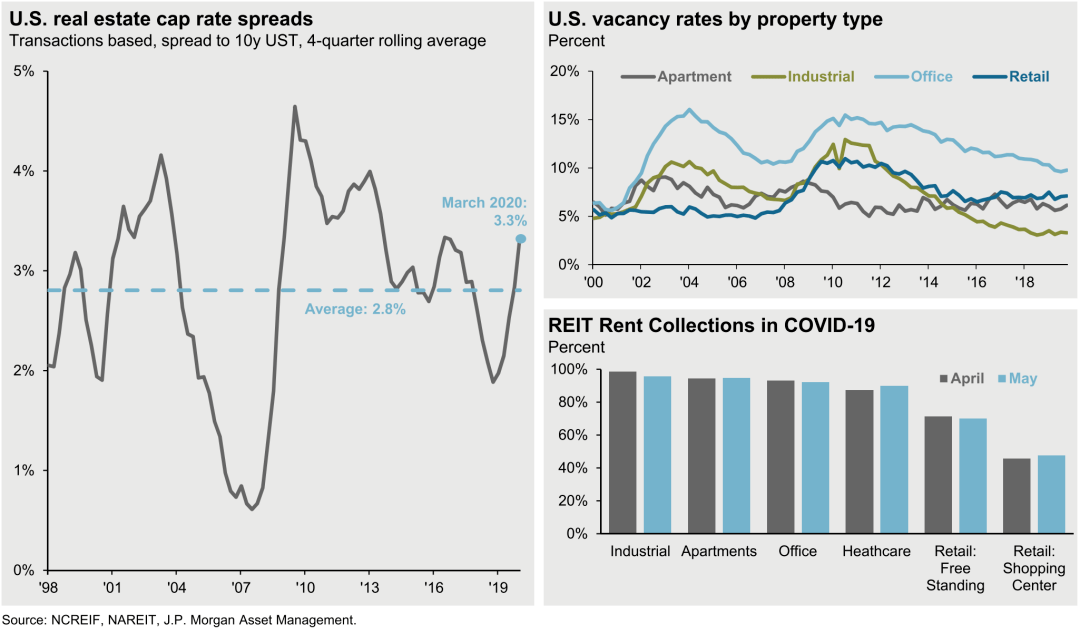

美国房地产投资机会具有吸引力:投资回报率相比十年期国债收益率高于历史平均,各房产类别空置率在过去十年不断下降,租金收取情况没有受到疫情影响。

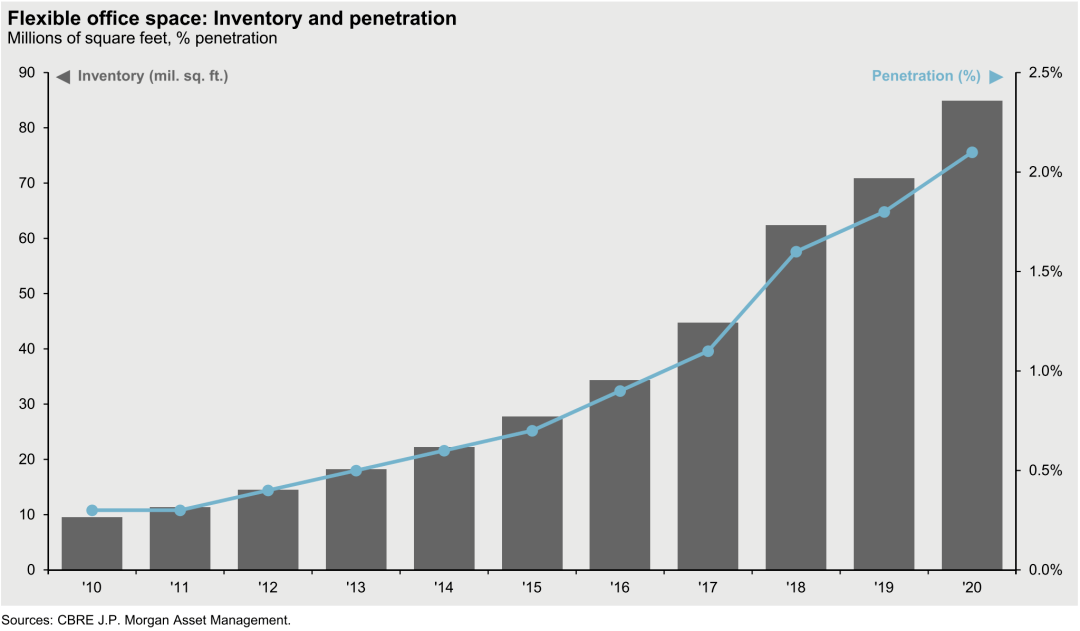

美国灵活办公室空间的供给和渗透率不断提高。

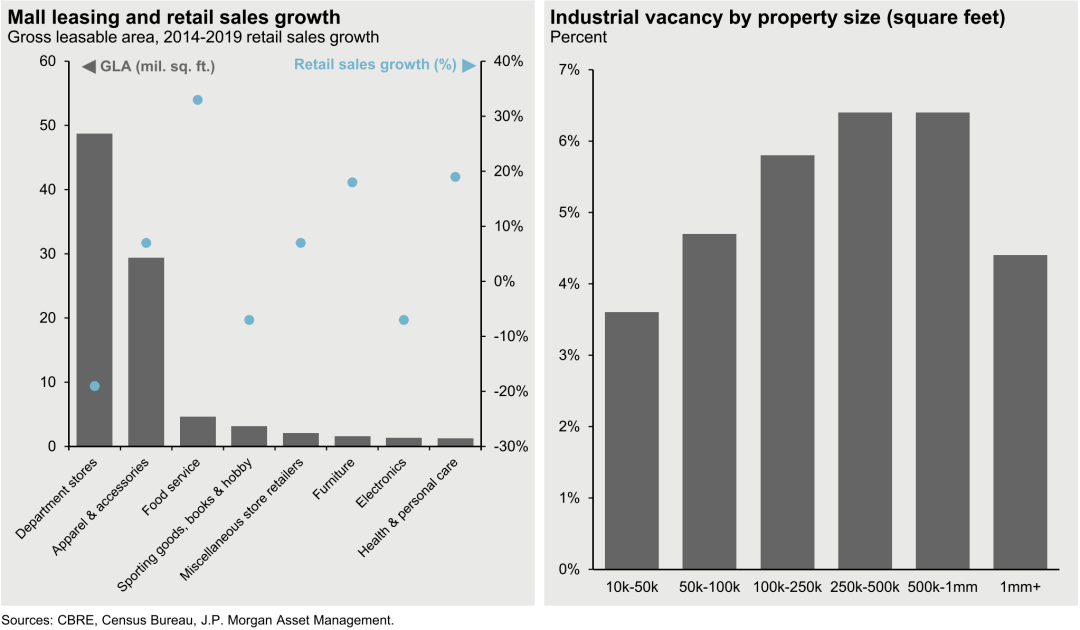

零售方面,占地最大的百货商场销售下降,但是食品、家居、个护等领域销售增长强劲。工业方面,小型和超大型工业用地空置率较低。

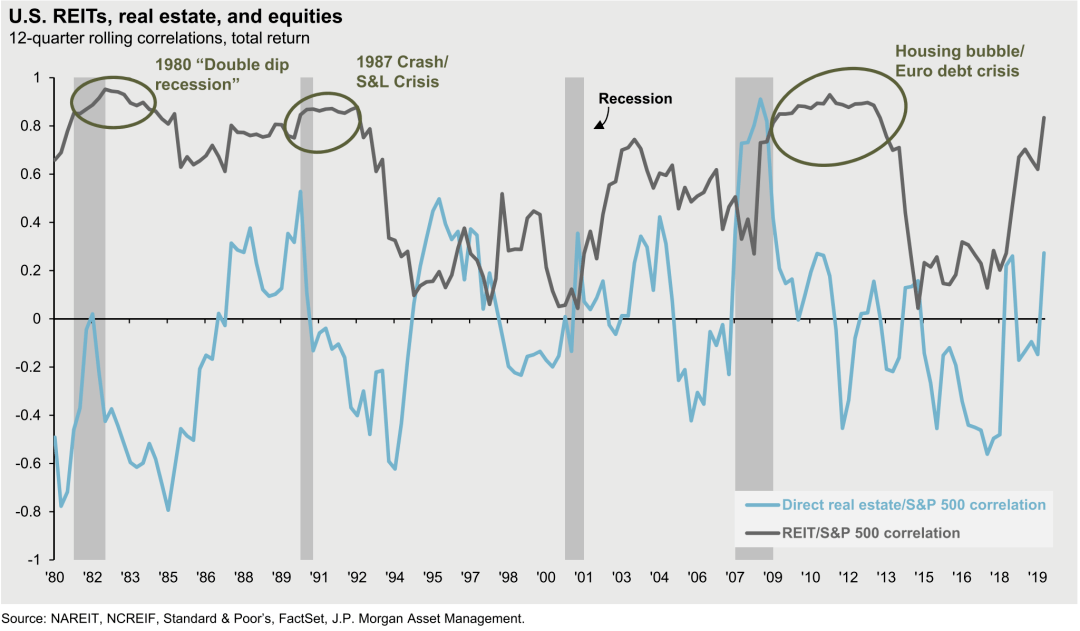

REIT和股市相关性较高,特别是在衰退和市场下跌期间。直接投资房地产市场与股市相关性较低,除了2007-08年次贷危机期间。

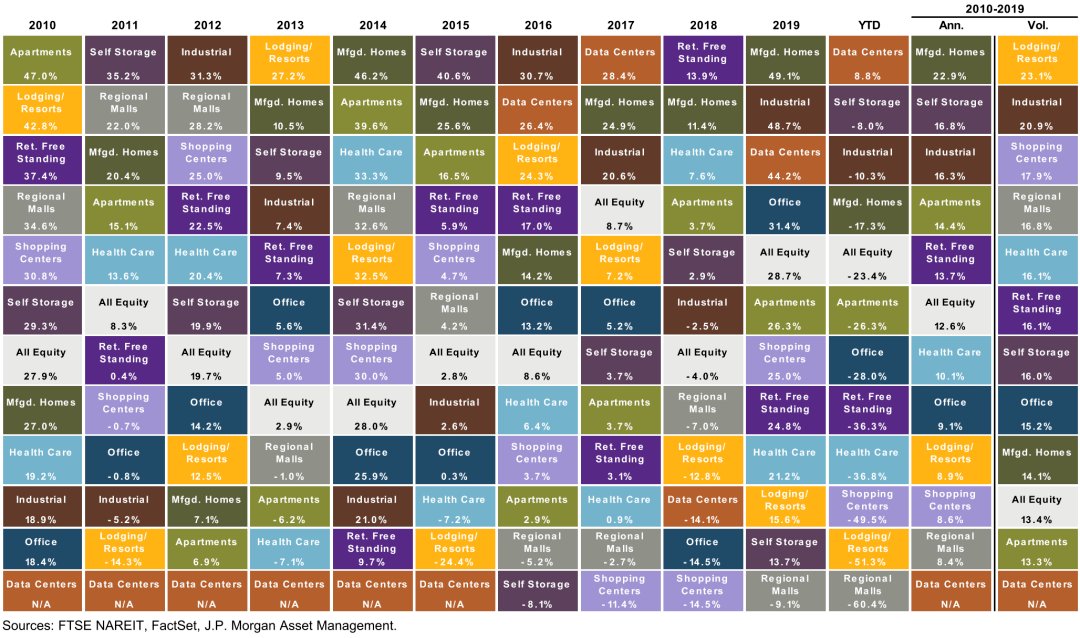

美国生产厂房和储存用地相关的REIT在过去十年年华收益最高,公寓相关的REIT波动率最低。

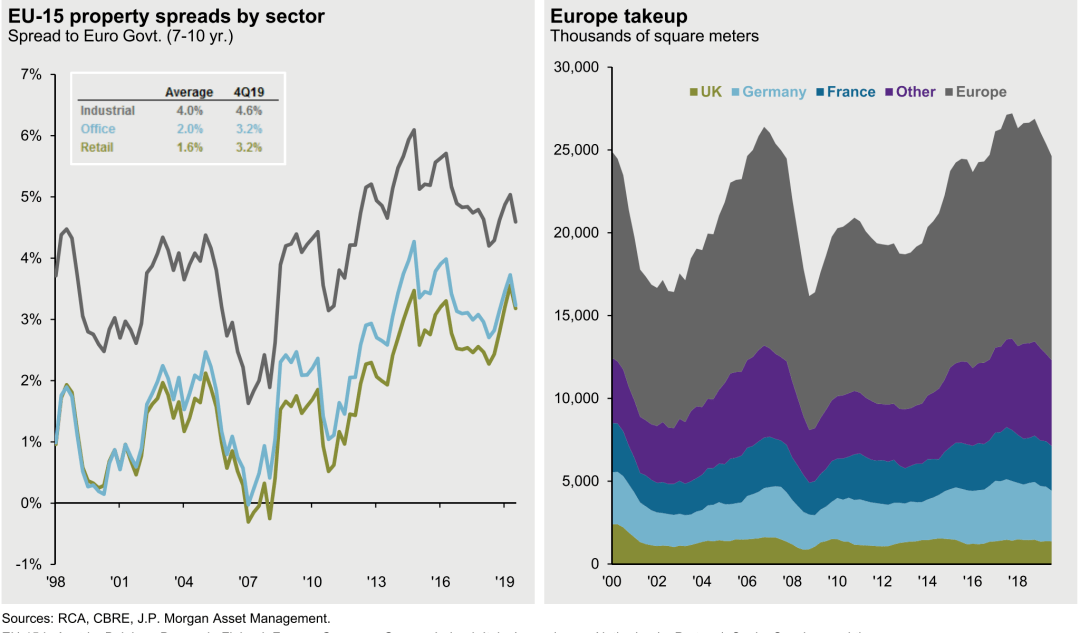

欧洲房地产投资回报率与欧债收益率的差距不断扩大。

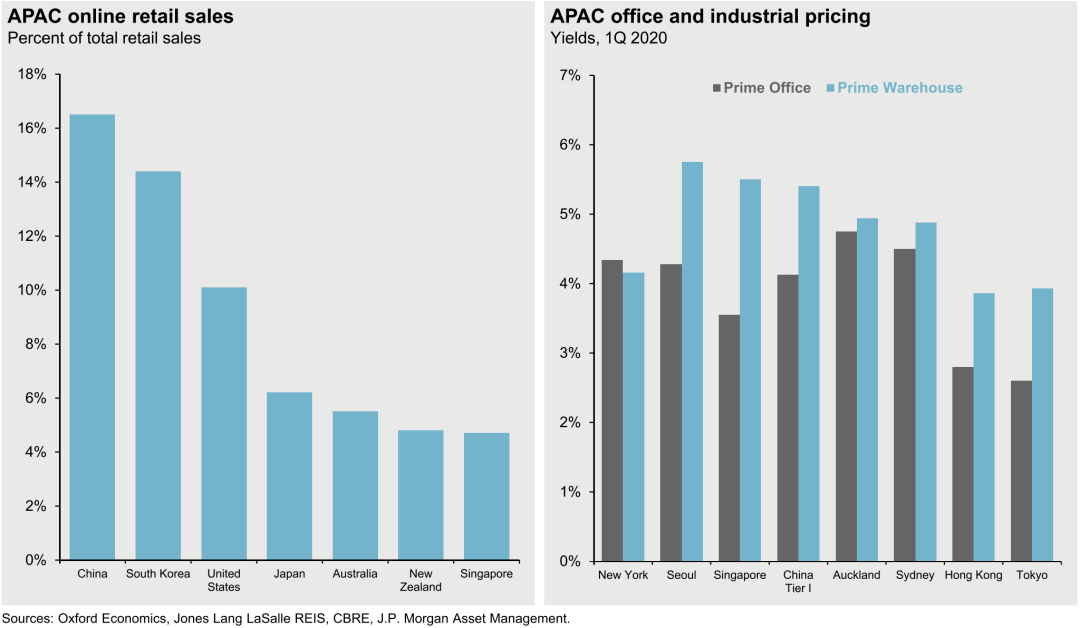

亚太地区线上消费渗透率高,办公室和仓库的收益率维持在吸引的水平。

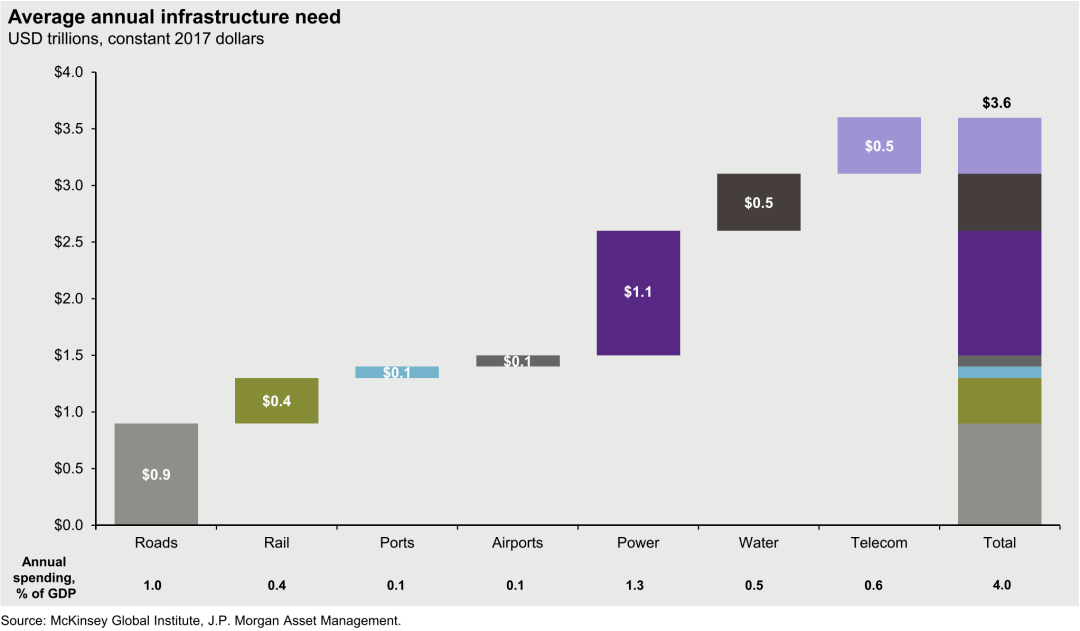

全球每年基础设施投资需要3.6万亿美元。

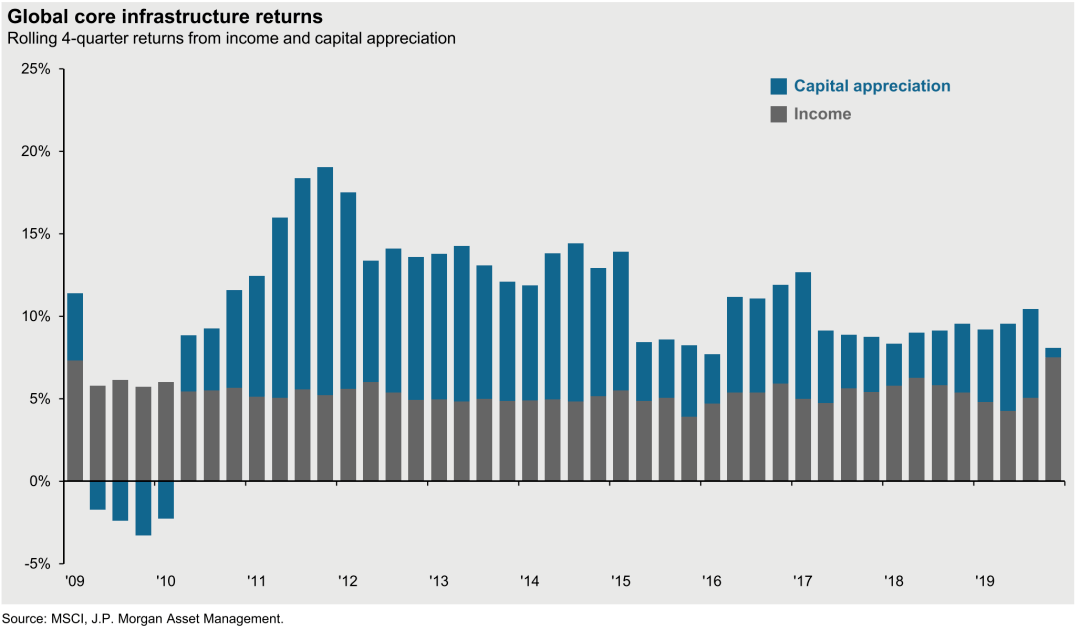

全球基础设施回报中,有大约5%来自收益(租金),同时还有吸引的资产增值空间。

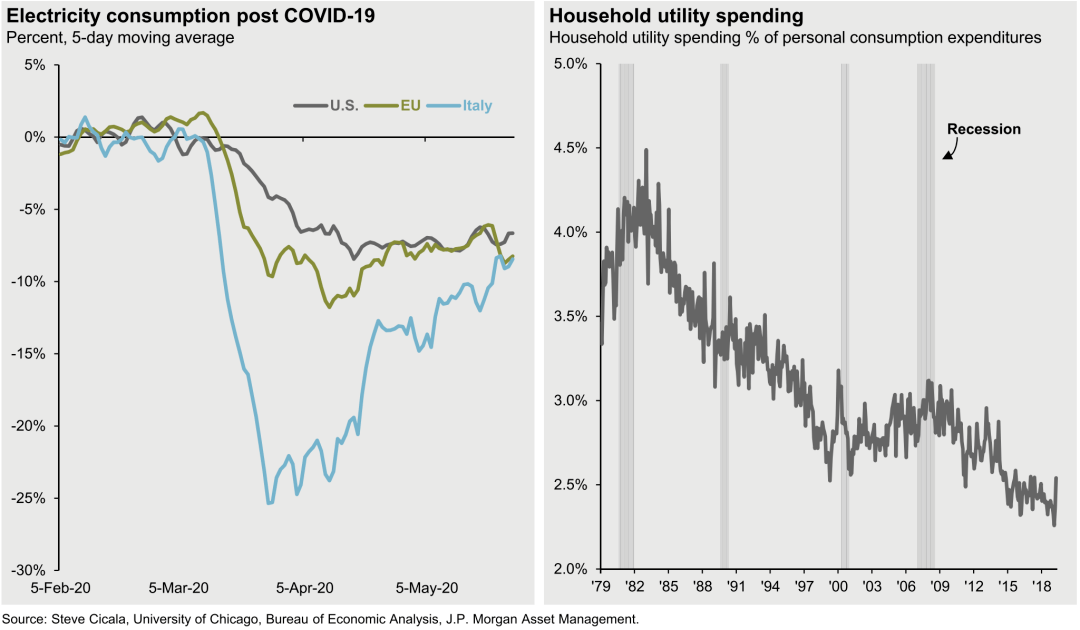

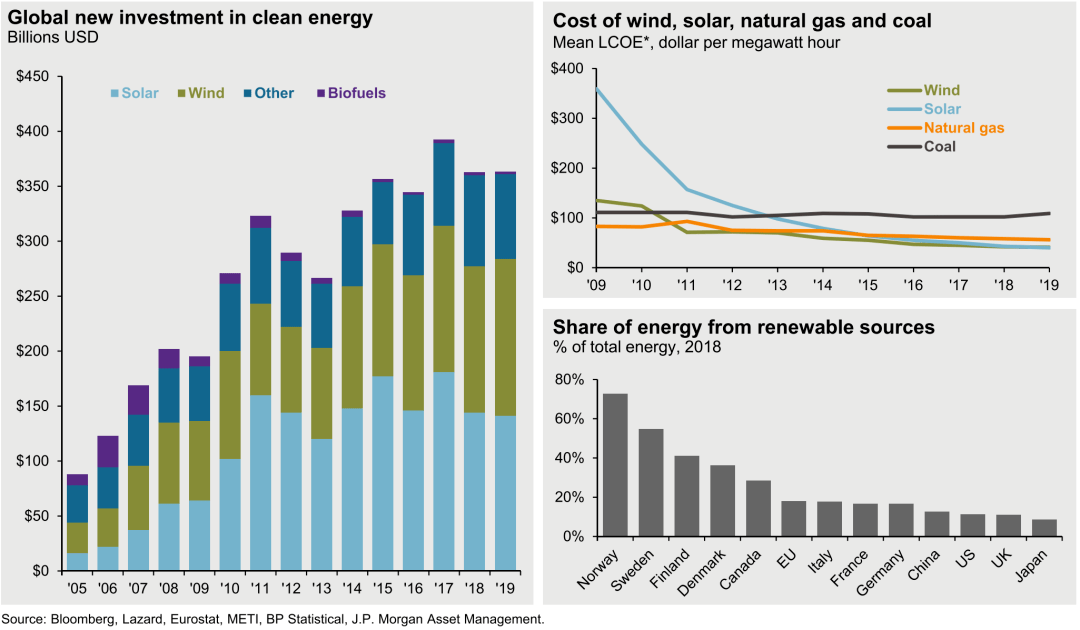

水电费等账单占家庭总消费支出比例一直在下降。

(上文)是因为可再生能源的推广使电力成本不断降低。

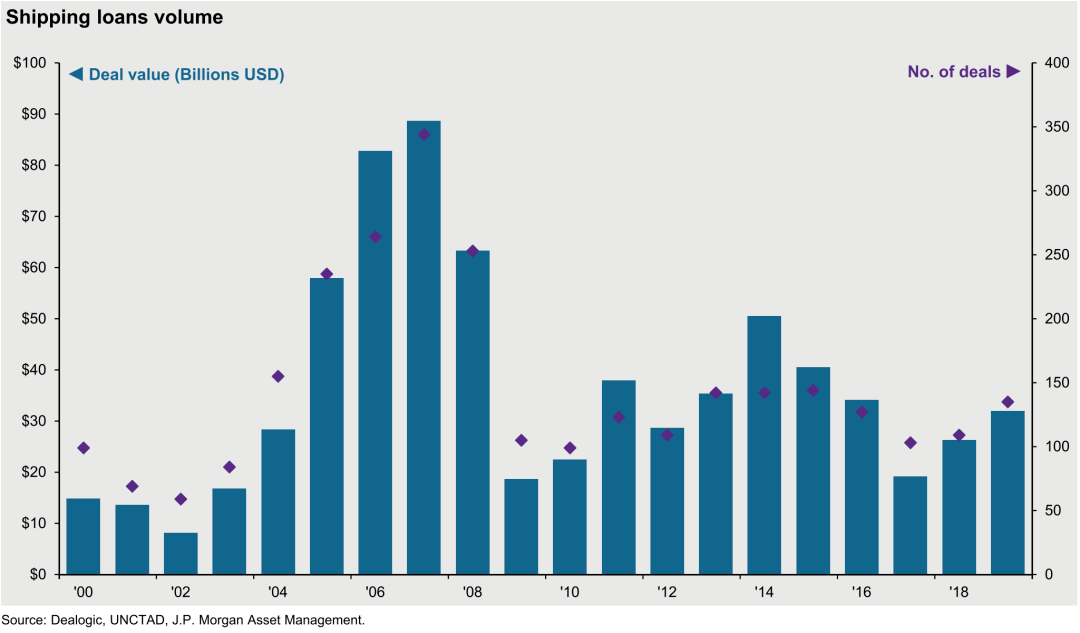

交通航运的融资在2007-08年见顶后,近几年有逐步回升。

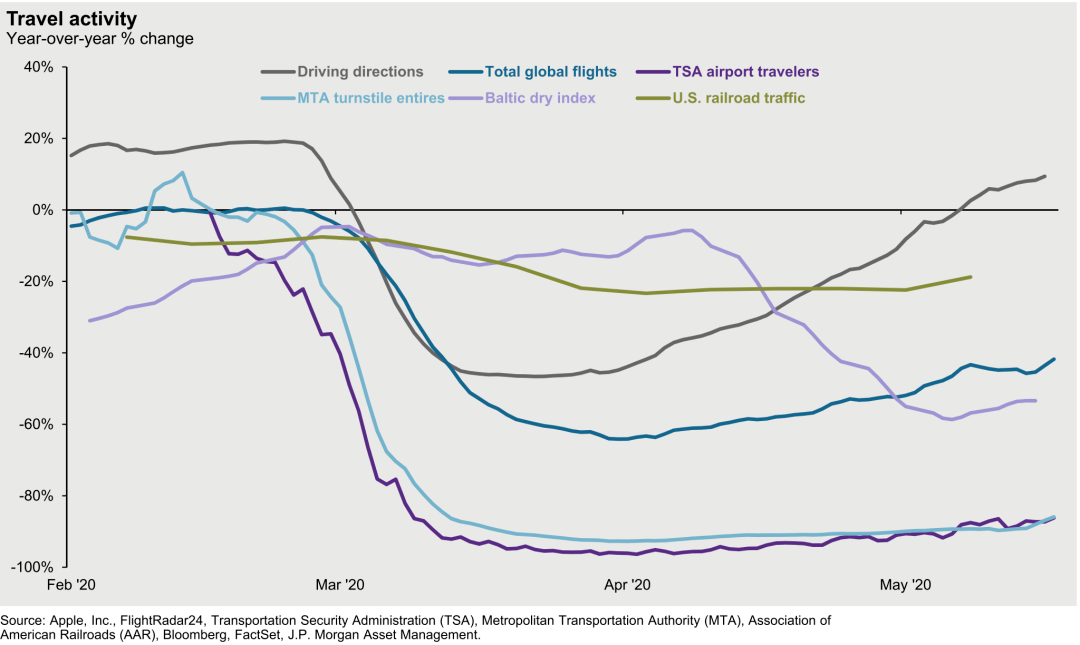

高频数据显示交通运输相关指数在今年4-5月开始有所反弹。

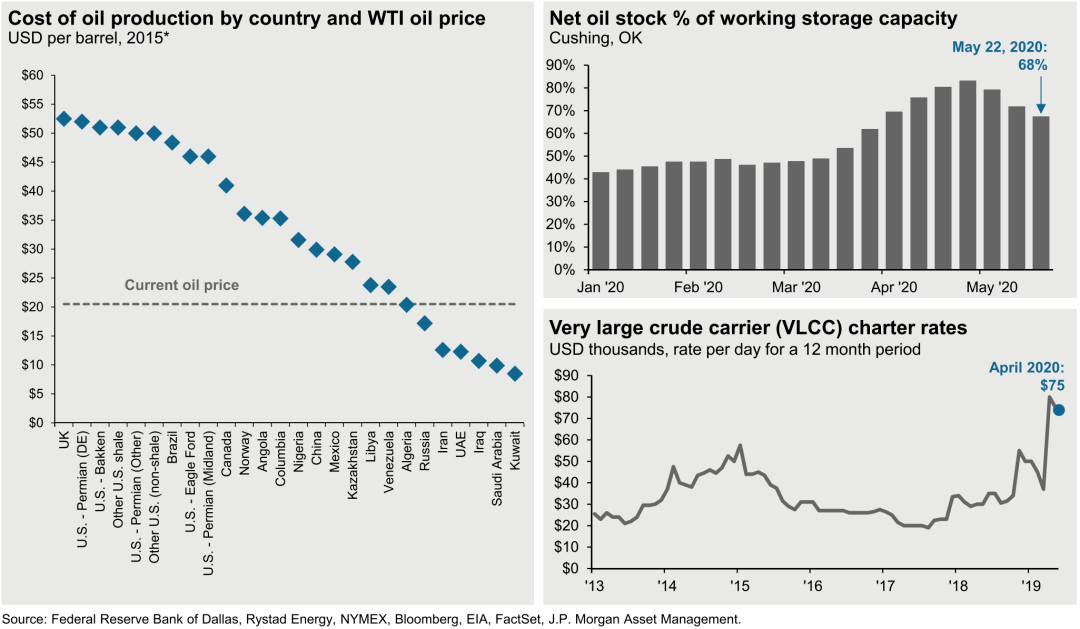

目前油价在大多数国家的成本线一下,但我们看到原油储蓄需求已经开始下降。

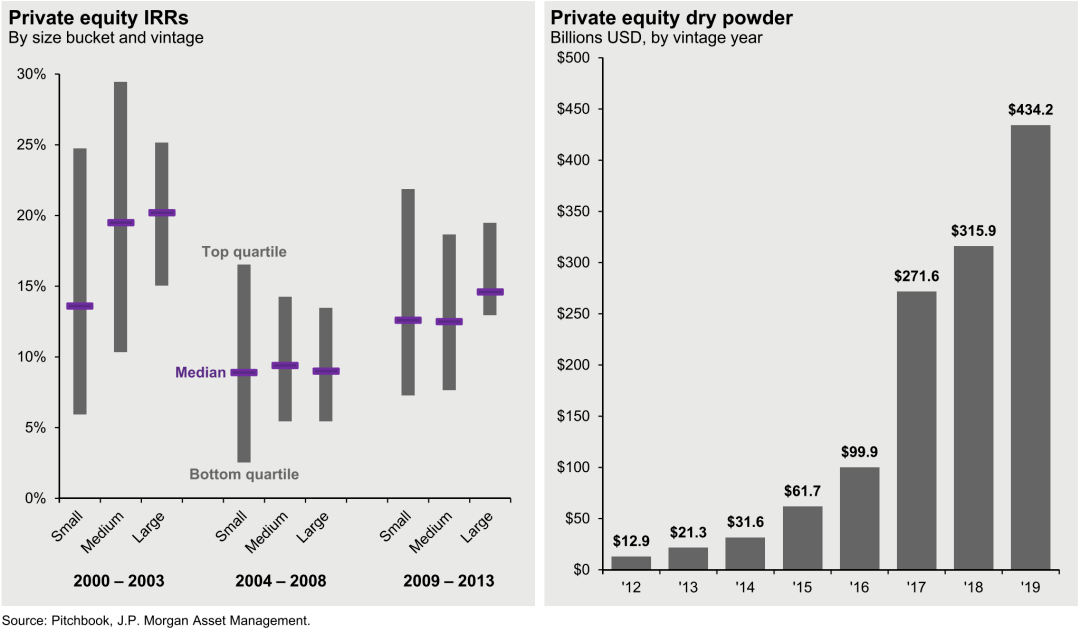

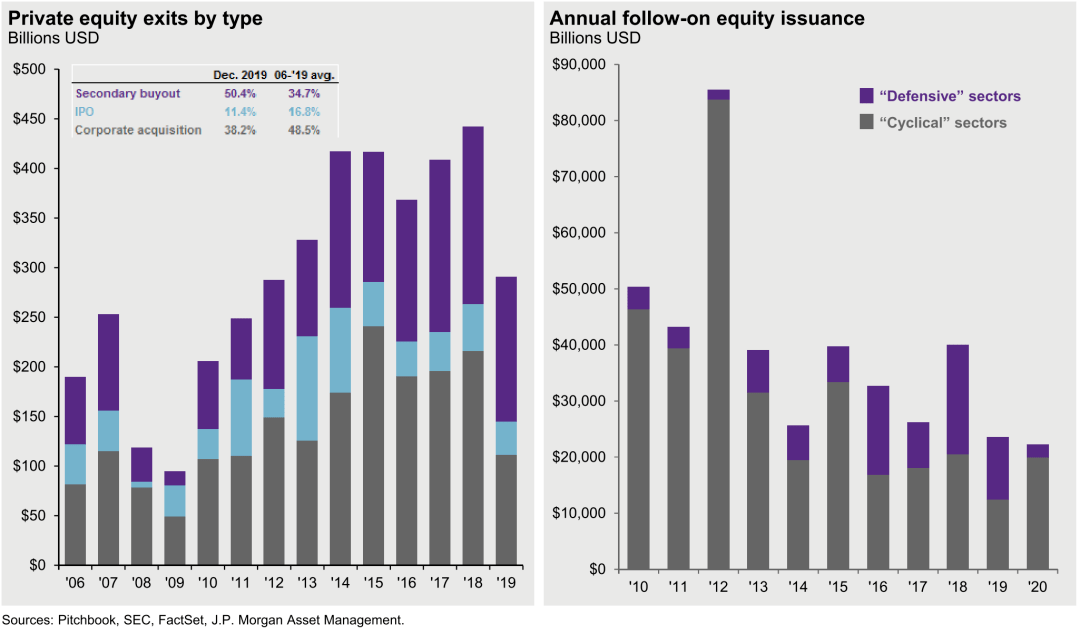

私募筹集的可用于投资的现金总额在过去三年大幅增长。

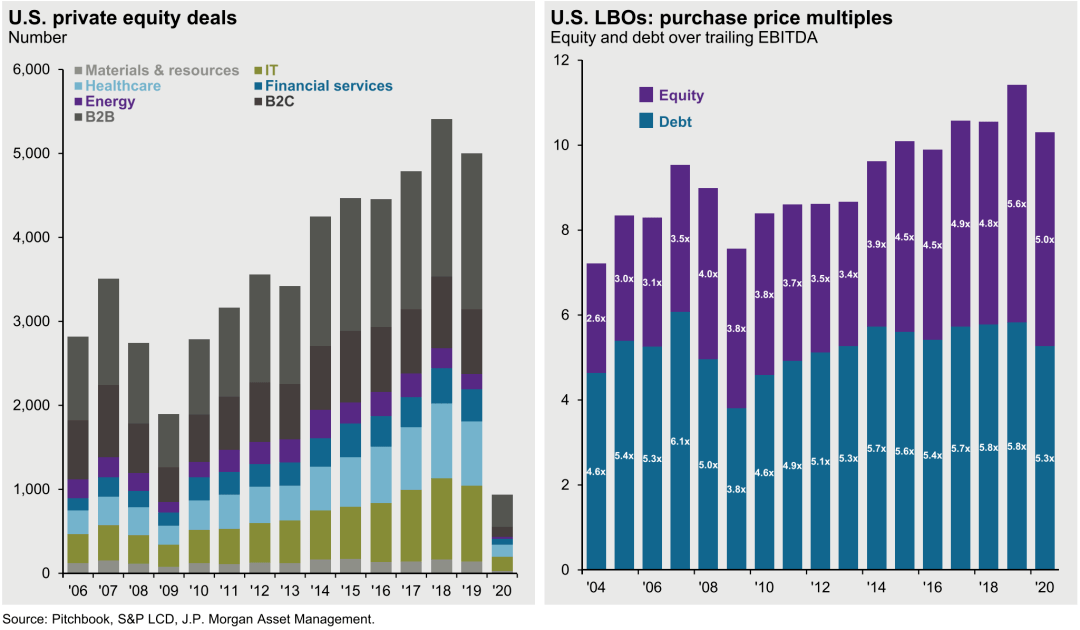

私募股权交易数量在过去十年里稳步增长,杠杆收购的估值倍数也有所提高。

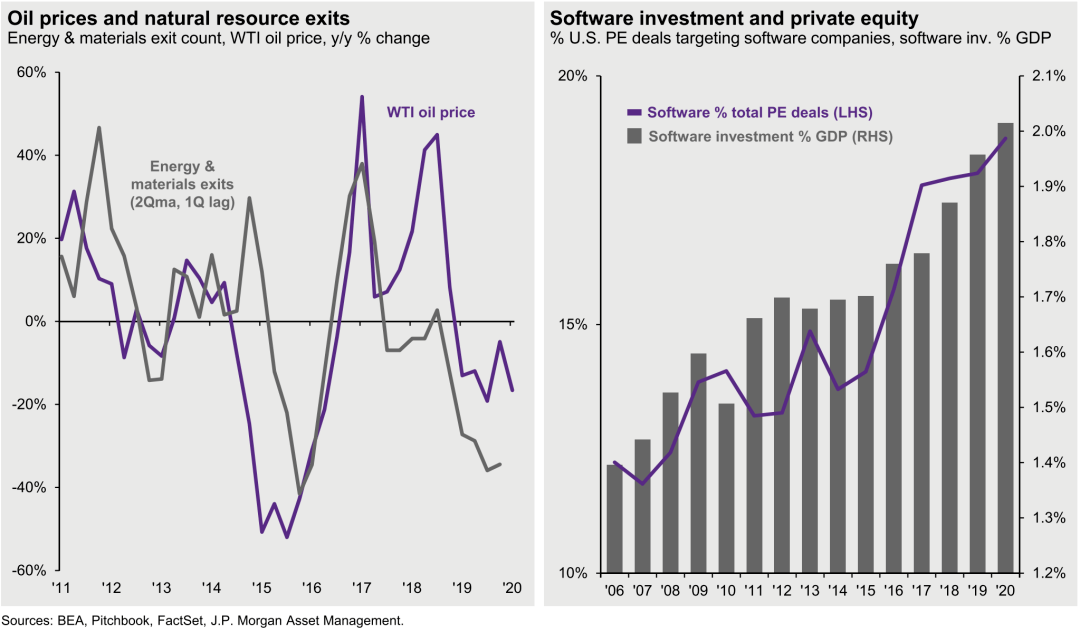

石油能源相关的退出估值与原油价格关联密切,软件相关的私募投资金额增长迅速,超过GDP的2%。

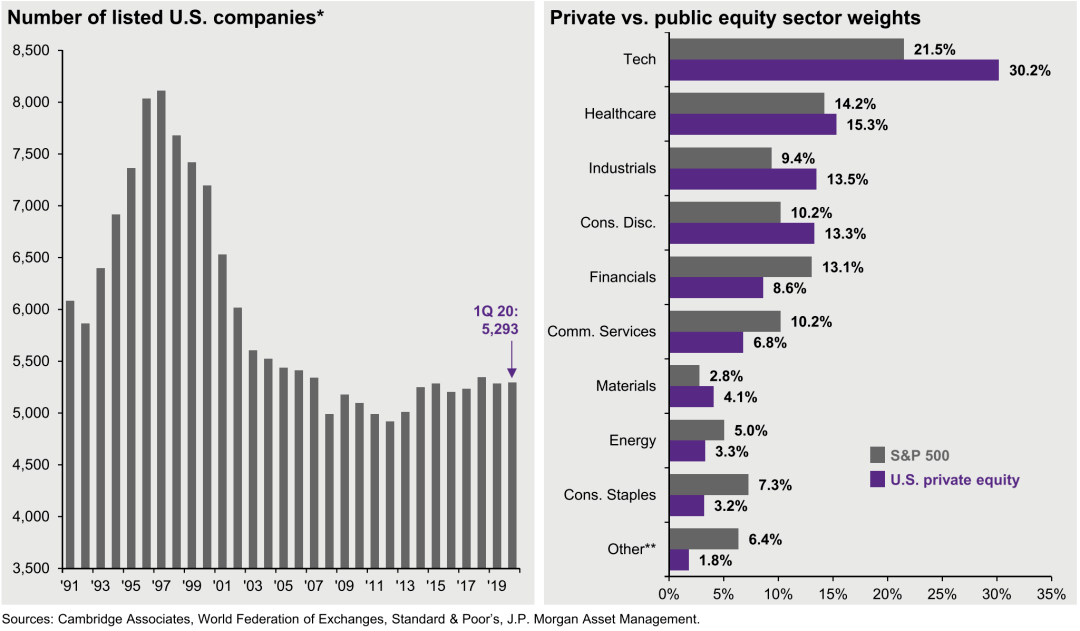

上市公司数量自90年代末期开始下降,很多行业在非上市公司的权重多于上市公司的权重。

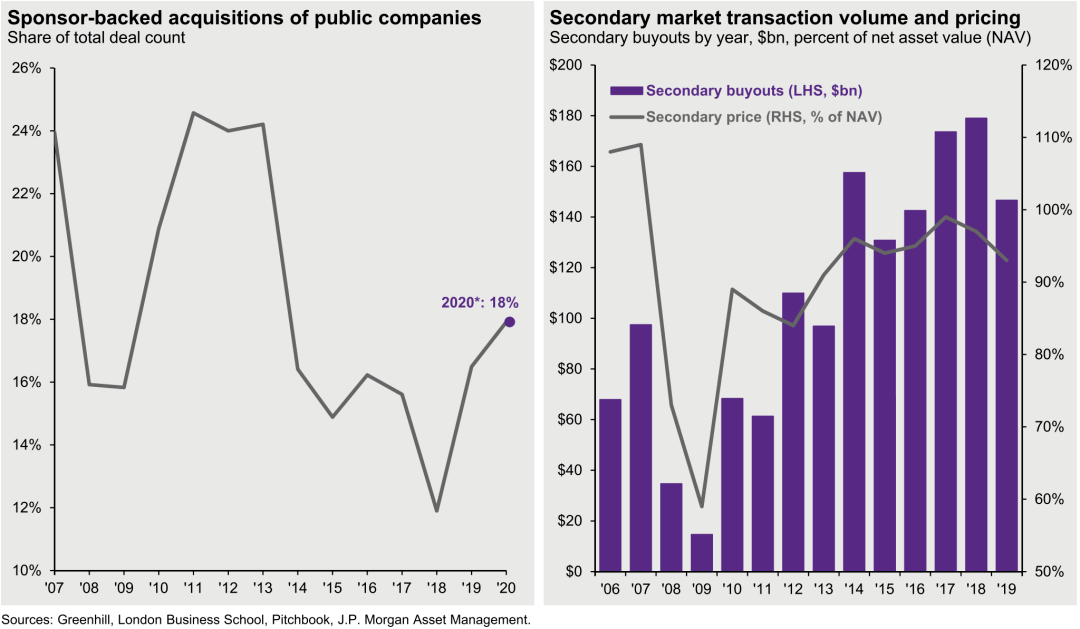

私募退出中IPO和企业收购的比例减少了,二次收购的比例上升了。

二次收购的交易金额和价格在过去十年整体上升。

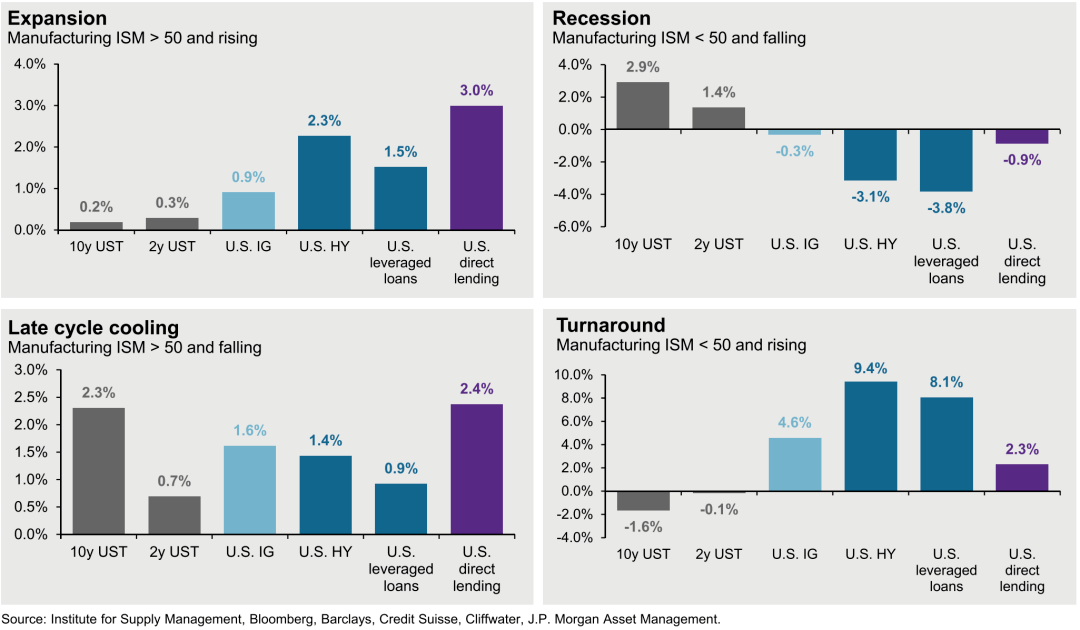

直接融资在扩张期和晚周期表现都好于其他信贷产品,在衰退期损失较低,但在经济恢复期表现落后于投资级债券高收益债券和杠杆贷款。

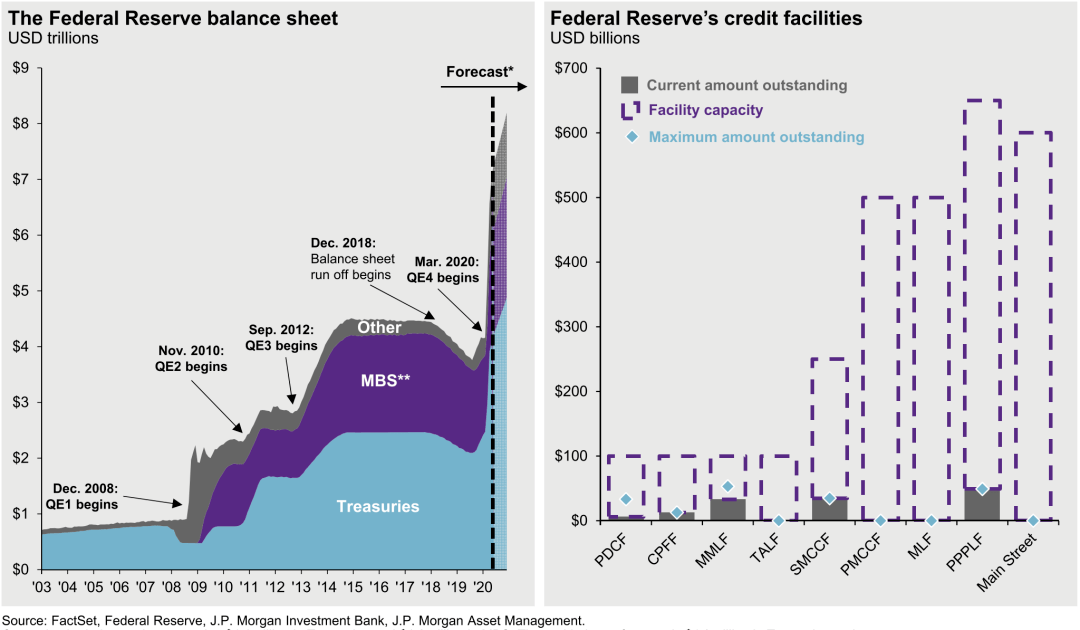

美联储大幅扩张资产负债表规模。

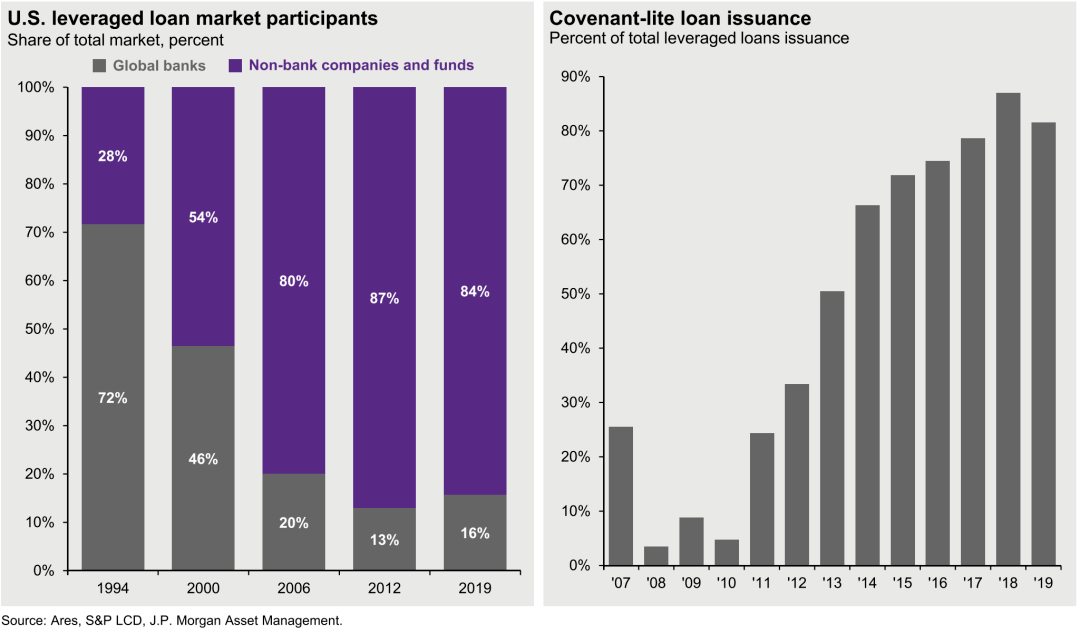

非银行公司参与杠杆贷款的比例较90年代显著增长,低门槛贷款比例大幅上升。

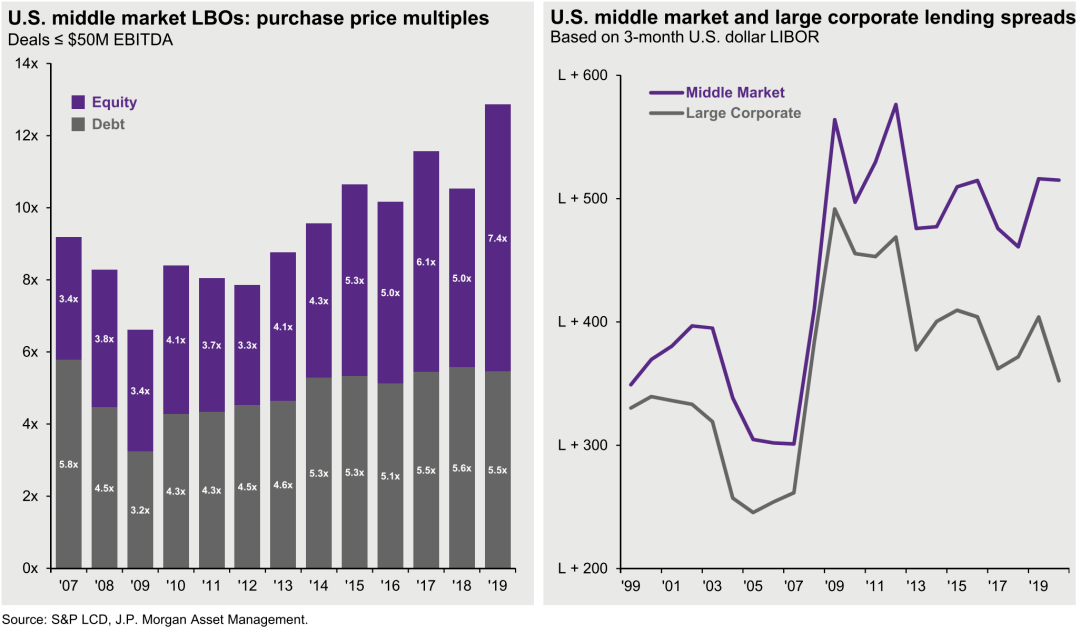

美国中间市场杠杆收购的估值倍数在过去十年整体增长,中间市场和大型企业的贷款利差在2019年后扩大。

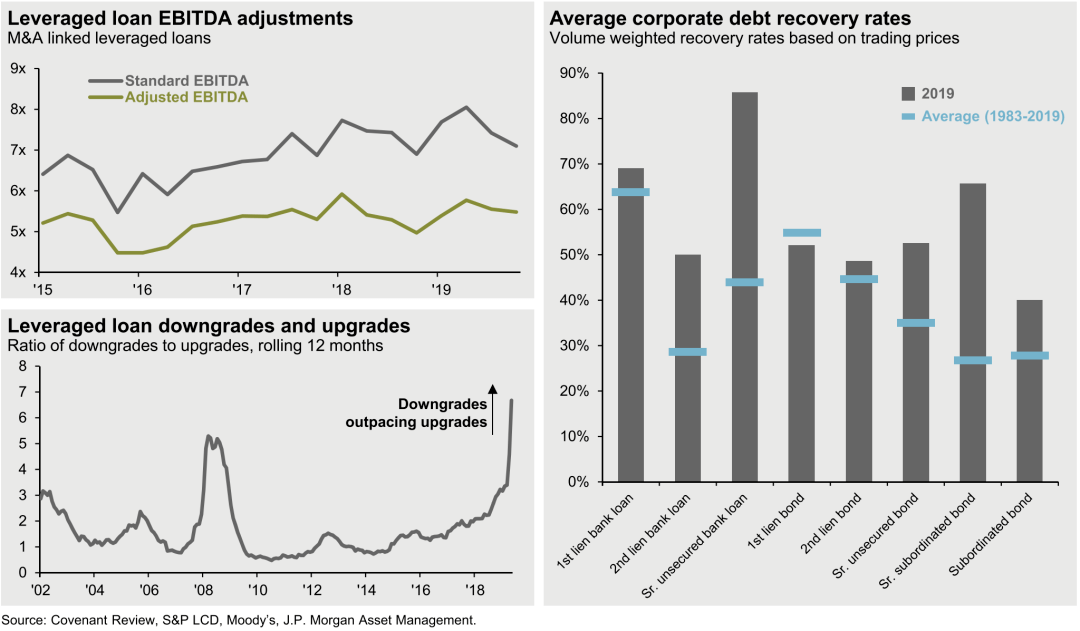

杠杆贷款的调整降级在最近远超升级的数量,但2019年的贷款回收率高于历史同期。

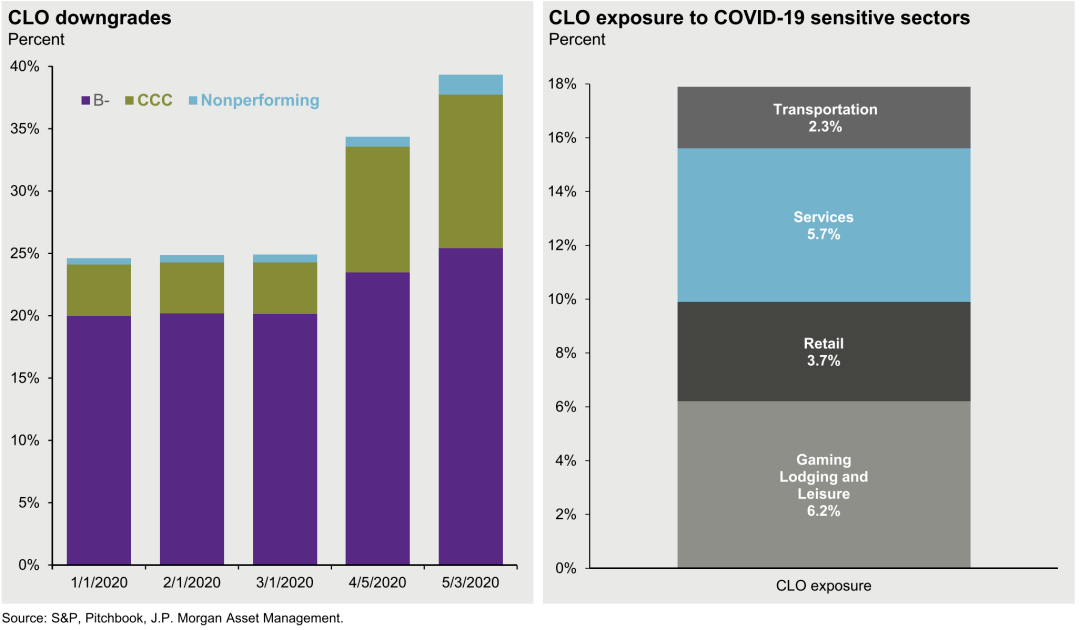

贷款抵押债券(CLO)在4月开始降级增加,有18%的贷款抵押债券是在疫情受直接冲击的行业。

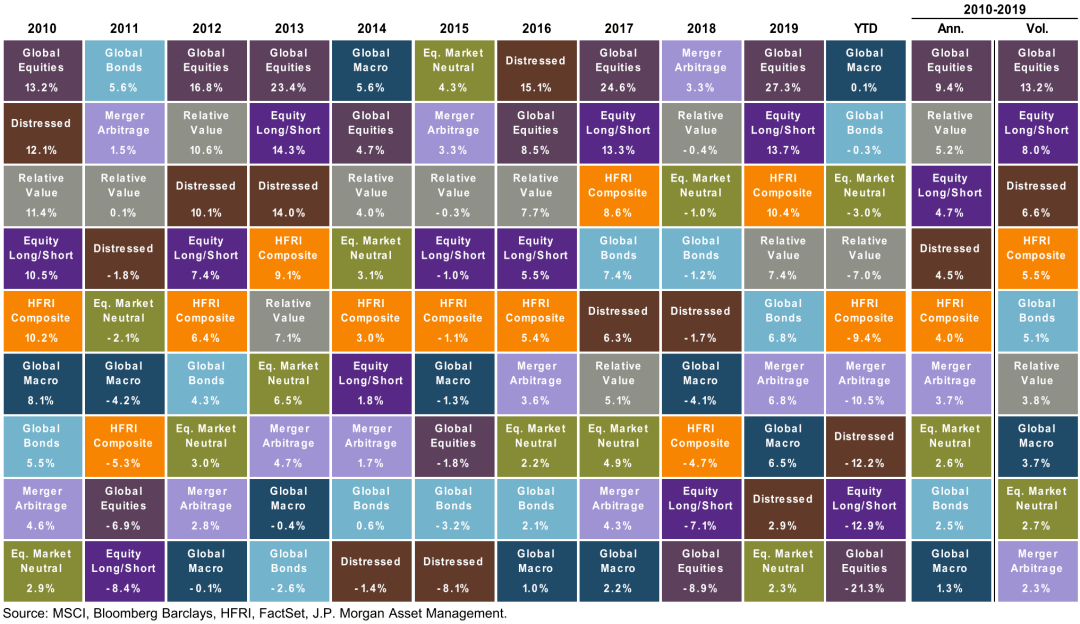

在对冲基金里,过去十年收益最高的类别是全球股票策略(也是波动率最高),其次是相对价值策略,收益最低的是全球宏观策略。

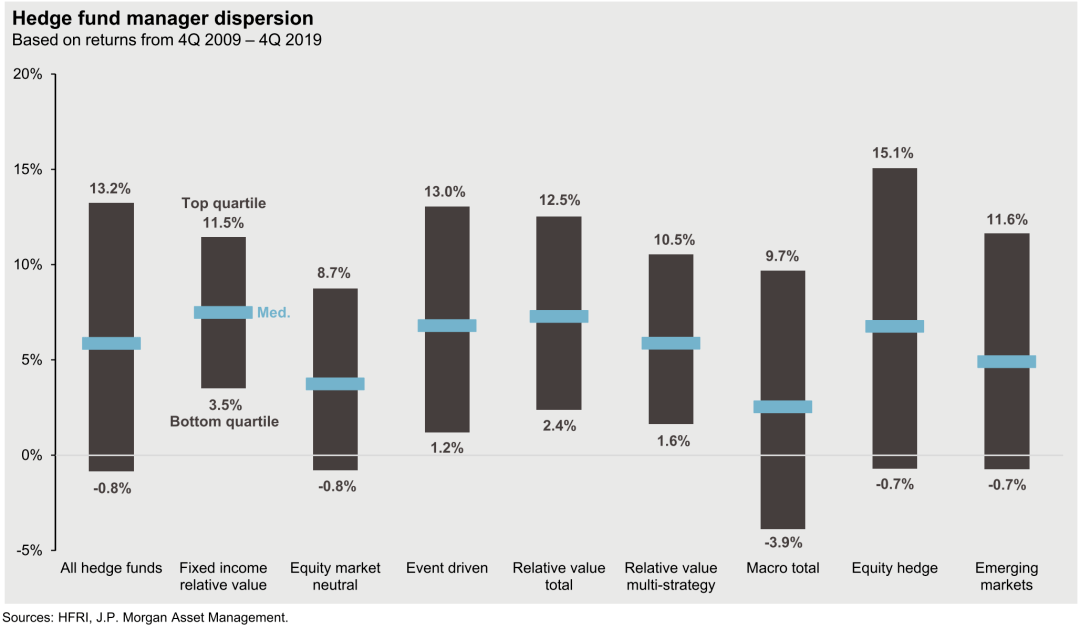

对冲基金经理收益分散度相对较小。

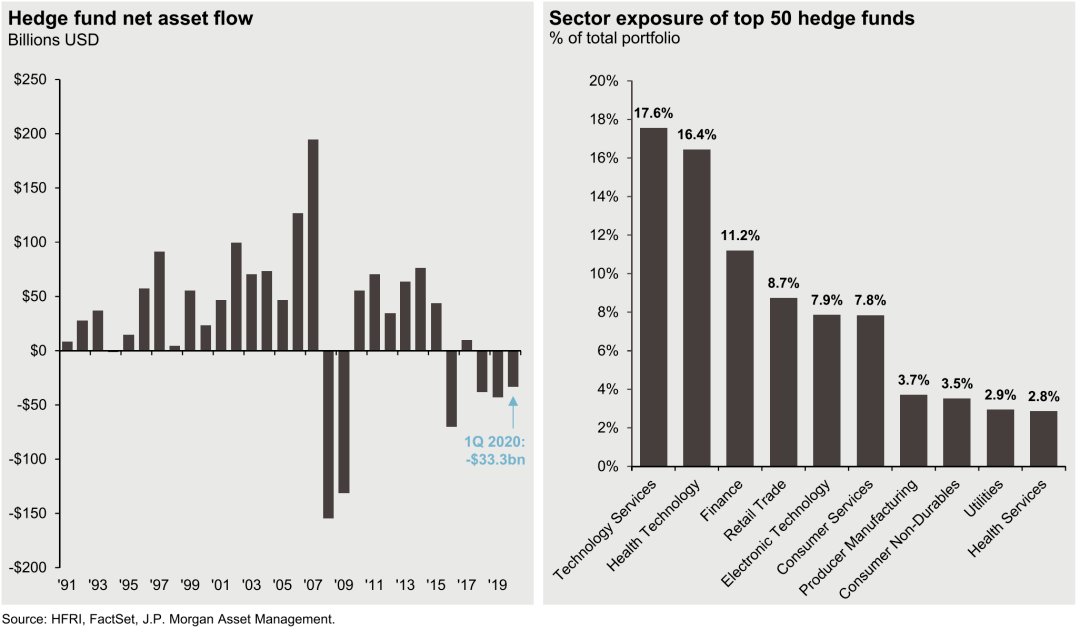

对冲基金在2015年开始大部分时候都在经历资金净流出,而目前大对冲基金们在科技和医药的持仓最大。

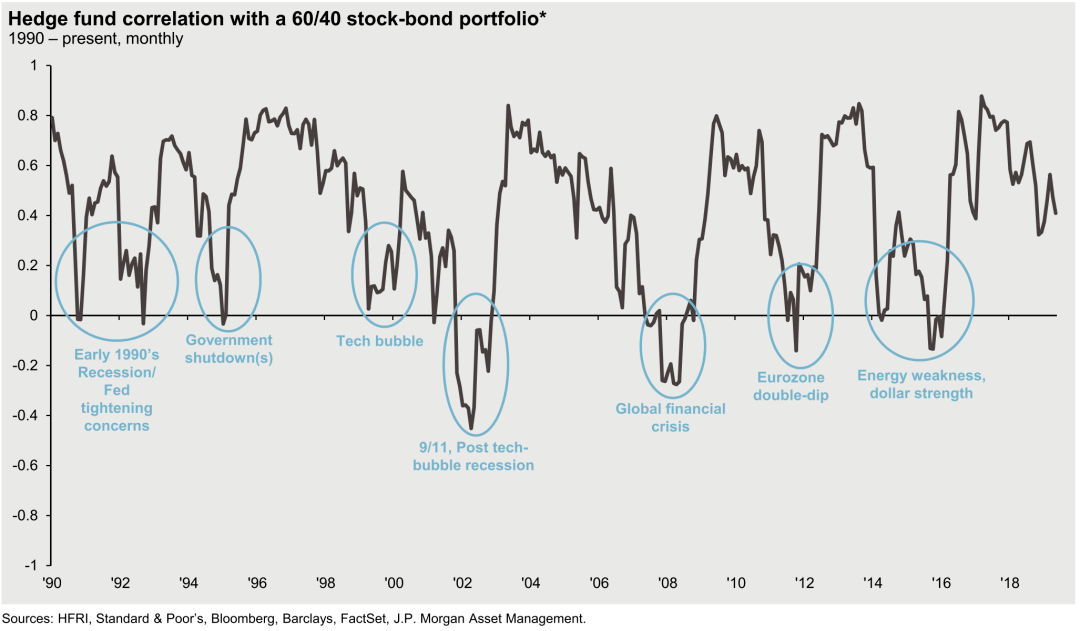

对冲基金和传统60/40的投资组合在衰退和市场极端情况下相关性较低。

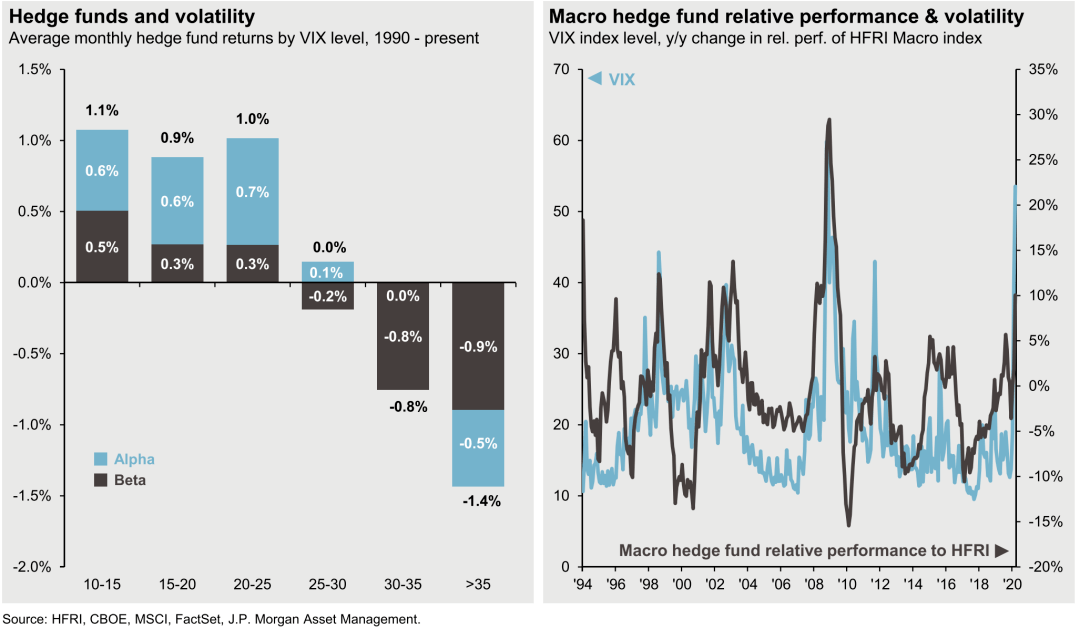

对冲基金在市场波动率较小时较容易获得超额收益,在市场波动率较大时较难获得超额收益。宏观对冲基金和波动率相关性较高。

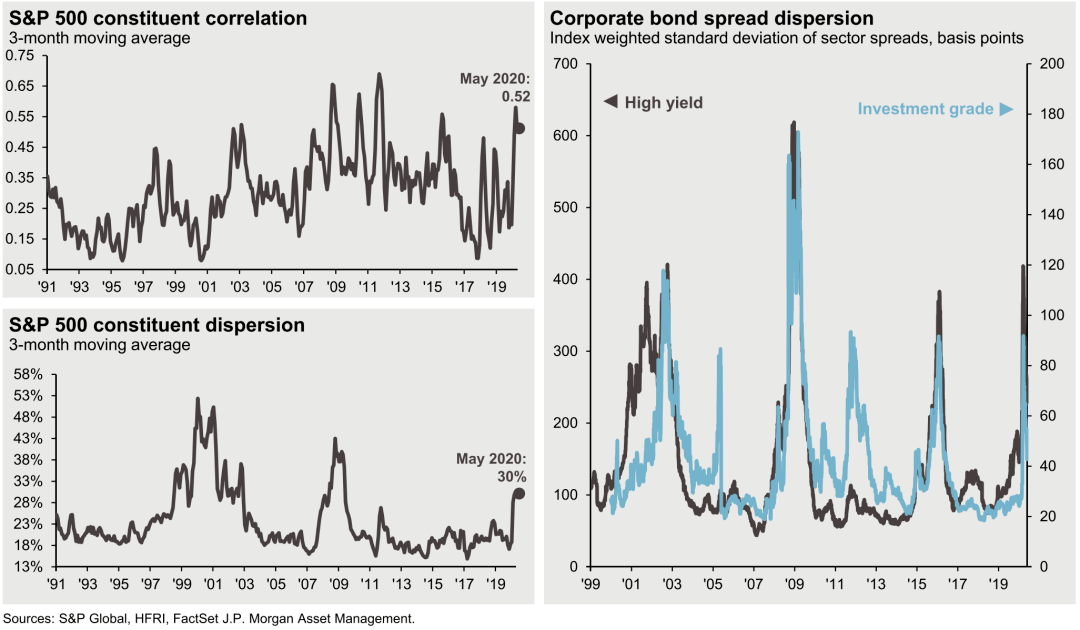

标普500成分股相关水平仍处在较高水平,债券利差的分散程度近期显著回落。

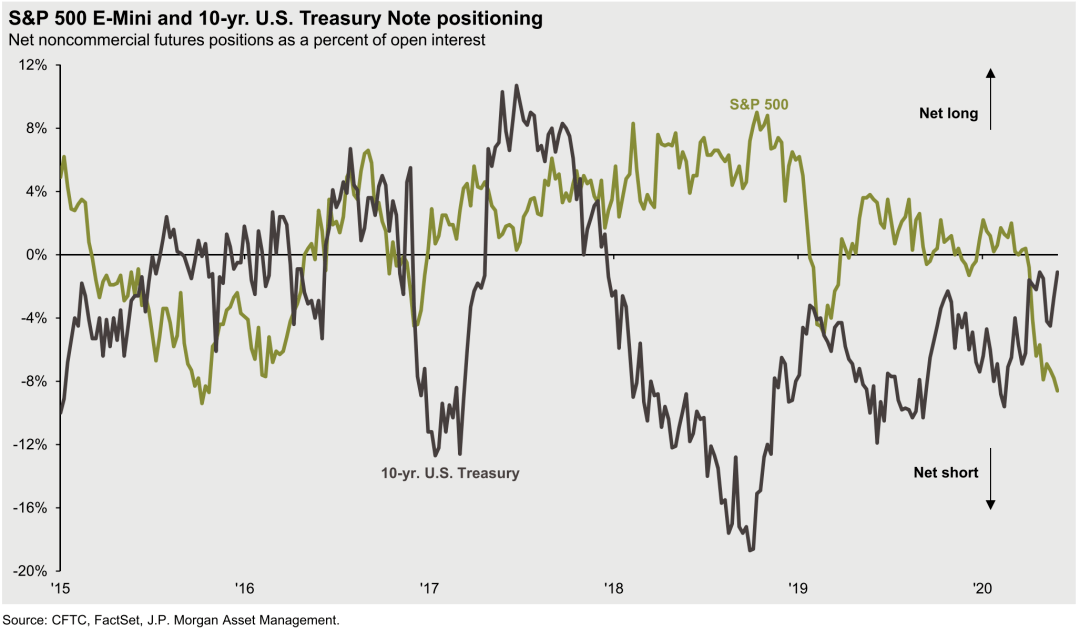

2020年5月底,十年美债和标普500的期货都处于净空头。

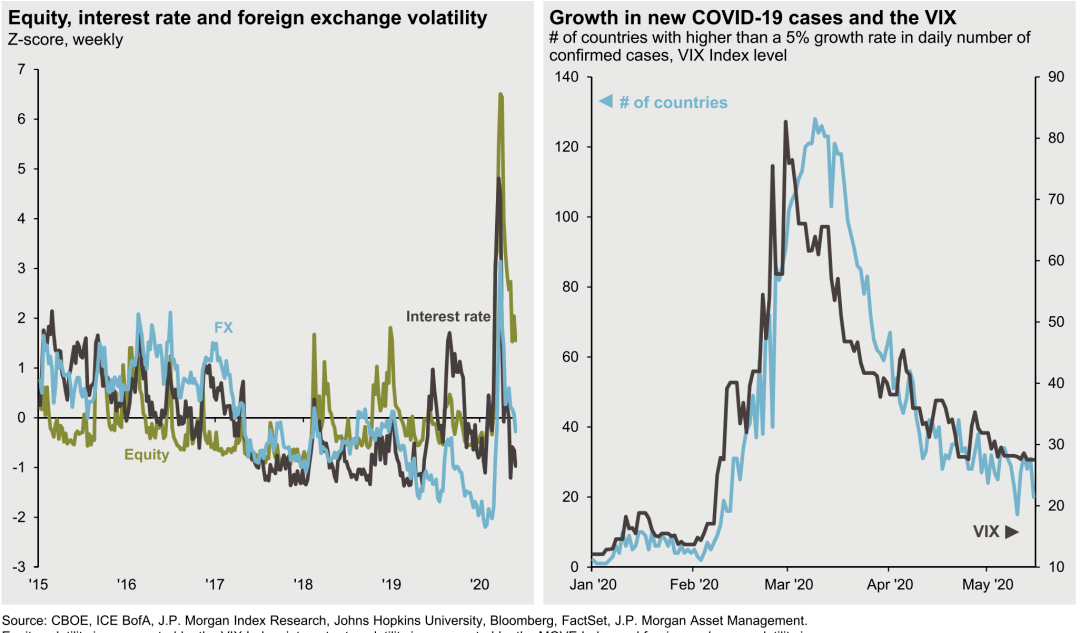

疫情爆发使股票、利率和外汇的波动性大幅增加,市场波动性与疫情爆发国家数量曲线趋势相近。

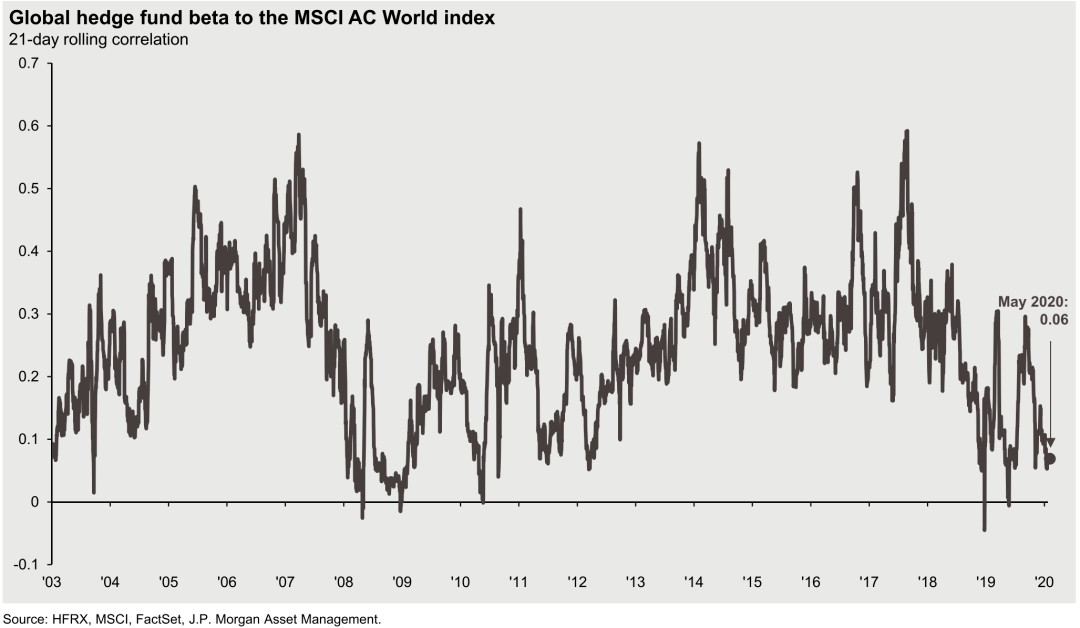

全球对冲基金的beta在2020年5月为0.06,对冲了大部分的系统风险,与市场指数相关性较低。

全球另类投资现状