【作者:老局长;源自:星海情报局《这才叫纯正的“卡脖子”:国外巨头轻轻一捏,扼住了中国工业的气管和支气管》2021.01】

今天,我们说一个比较特别的事情。

我们都知道,大洋彼岸某个灯塔国对我们科技封锁已经很久了,搞得我们在科技产业的发展上凭空遇到了很多困难。网上就有很多声音,比如有人就说可以通过“稀土禁运”来反向制裁一波。

我以前也觉得这个想法很有创意,毕竟稀土矿产真就属于“老天爷赏口饭吃”,有的时候不是“家里有矿”,更像是“矿里有家”。

中国的稀土储量世界第一,如果我们真的对某大国进行“稀土禁运”,虽然它可以选择从巴西、东南亚继续进口稀土,但不论是数量还是价格方面都肯定不如从中国进口实惠。

问题是,老天爷不止给我们一家赏饭吃。尽管我们可以用稀土来卡别人的脖子,但是别人转过身就能用别的东西卡我们。

比如,氦气。

对中国来说,氦气是一种非常宝贵的资源,尽管在中国,每一个公园、游乐场、幼儿园门口卖气球的大爷大妈手上都掌握着它,但它仍旧非常宝贵。

因为中国几乎没有大规模生产氦气的能力——不是我们不努力,奈何老天爷给亚洲大陆东部这块地方的氦气实在太少了。而且,人类几乎不掌握任何可以经济生产氦气的方法。

如果有一天别人用氦气来卡我们的脖子,我们可能真的连气球都没得玩了。那是真正地被人卡住了肺管子。

英国剑桥大学化学家、英国皇家科学协会的会员彼得·沃泽斯对氦气的评价是:“如果我们再继续把氦气浪费在气球这样的非必需品上,任其飘到空中,50年之后,我们的子孙大概会这么说,‘难以置信,他们竟然用氦气这么宝贵的资源充气球玩儿!’”

工业气体的重要性

氦气是一种很神奇的存在。

在宇宙中,氦气的储量仅仅次于氢气。但在地球上,氦气寥寥无几。因为氦气的密度实在是太低了,连地球引力都拴不住它。如果你在空气中打开一罐子氦气,它会一路不停地向上飘,直到它冲出大气层。

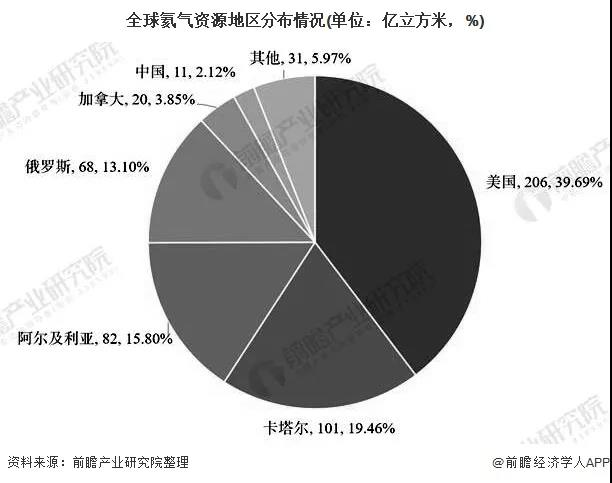

目前,全世界已经探明的氦气储量只有519亿立方米。519亿立方米,听上去很大,很多,很不稀缺。但我们要知道,随便一个还不错的天然气田的储量就可以轻松达到千亿立方米。幸亏氦气不像天然气那样是普通人生活中的必需品,否则全世界各国一定会因为氦气打个头破血流。

另外,氦气在地球上的分布和稀土一样非常不平均。全球已经探明的氦气储量中,有四成都在美国,俄罗斯、卡塔尔、伊朗、阿尔及利亚四国加起来占了又占了五成,其余国家共占一成。

中国的氦气储量只有全球储量的2%,也就是只有大约1亿立方米(氦气密度很小,所以中国的氦气储量总计不到14万吨)。中国95%的氦气,都依赖于进口。实际上,中国每年都需要花费至少2亿美元从卡塔尔和美国购买4000吨氦气。尽管2亿美元对我们来说不算很大一笔钱,甚至还不到中欧之间每日贸易额(10亿多欧元)的零头。但对于氦气这种不可再生同时还有战略价值的自然资源,一旦储量低到了一定程度,它将在一夜之间变得有价无市,变得千金不换,有钱都买不来。然而,氦气,还只是庞大的工业气体家族中的一员。工业气体,是现代工业的基础原材料。和石油、煤炭、钢铁、有色金属等等自然资源一样,对一个国家的工业发展至关重要,被誉为“工业血液”。工业气体一般可以分为两种:大宗气体和特种气体。大宗气体的产量和来源都非常丰富,常见的主要是氧气、氮气、氢气。以及可以通过简便方法人工合成生产的乙炔(电焊用气)及二氧化碳。特种气体则包括了:标准气体、高纯气体和电子特种气体。其中,电子特种气体是制造芯片过程中必不可少的原材料。

▲工业气体分类

以氦气为例,中国每年大约需要进口4000吨氦气,其中30%都用在了医疗领域——液氦是医院里磁共振设备运转所必需的冷却剂。磁共振设备想要发挥作用,就需要让超导线圈冷却到一定的温度而液氦正是一种非常优秀的冷却剂。如果有一天,我们一点氦气也没办法从外国进口,作为氦气消费大户的医疗领域必然第一个熄火——成千上万名需要磁共振设备来进行诊断的患者的生命将受到严重的威胁。

▲核磁共振必然需要使用氦

除了医疗领域,航天工业也是氦气消费大户——在火箭上,氦气作为一种性质稳定、不容易发生化学反应的惰性气体,被用作火箭上各种气动阀门的动力,也被用于火箭燃料仓的加压。

▲长征火箭上也有氦气

如果氦气断供而又不能自给自足,载人航天、探月工程、空间站,这些重大的科学项目将瞬间停摆。军工也是氦气的消费大户——凡是有超导体的地方,往往都需要用到氦气,中国如果需要研发航母电磁弹射装置,需要研制电磁轨道炮,就一定离不开氦气的帮助。除此之外,氦气+氩气也是铝合金焊接时候必要的保护气体,而偏偏空军各种战机的主要材质就是铝合金。

▲先进武器也离不开氦气

如果我们没有安全的氦气供应链,国防工业也将面临巨大威胁。事实上,缺乏工业气体的供给不仅仅是一个涉及资源安全、威胁生产的问题,更是一个经济发展程度的问题。有一个看上去很奇特的指标叫做:人均工业气体消费量。千万不要小看了这个指标——毕竟,只有具有一定技术含量的产业和这些产业的产品(磁共振机、芯片、航空航天产品),才会要求使用特定的工业气体!正如一个国家的人均能源消费量越高,表明一个国家的居民家里的汽车、家电、空调越多一样,一个国家的人均工业气体消耗量越大,就说明这个国家居民生活中有更多的技术产品。

▲欧美家庭的电器比我们多多了

发达国家聚集的北美、西欧的人均气体消费额都在40美元以上,而中国的人均气体消费额只有16美元。这也就意味着中国一般民众所享受的科技产品的数量是远远低于那些欧美发达国家的。我们想成为发达国家,就肯定要发展高科技产业,对各种特种气体的需求会越来越高。而一旦我们对进口气体形成了依赖,断供的威胁就会自动地悬在我们头上了。

工业气体市场格局

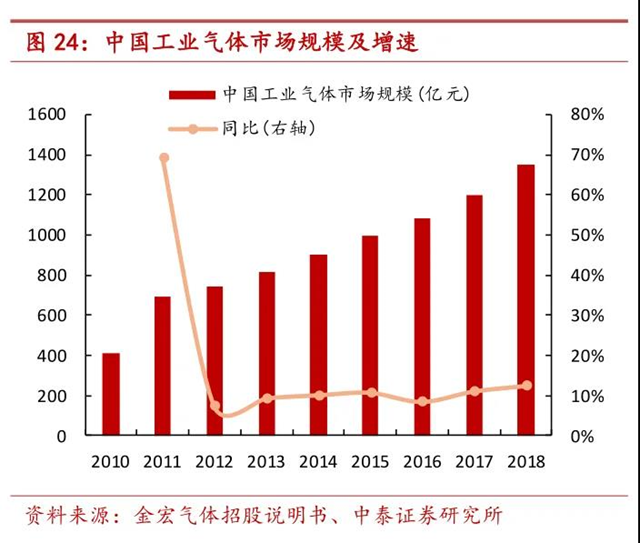

目前,全球的工业气体市场仍然呈现着稳步增长的趋势。自2013年起,全球工业气体市场的增速都保持着5%以上的增长速度。世界工业气体市场出现大幅度快速增长的动力,来自于广大发展中国家的工业化进程。高技术含量的新能源市场的发展,也带动了工业气体市场的增长。2013年,中国的工业气体市场规模只有820亿元人民币,2015年底则突破了1000亿元,到了2018年已经突破了1350亿元,中国市场占全世界工业气体市场的16%。从细分领域来看,高新技术行业所需要使用的电子特种气体市场,中国占全球的38%,其他特种气体,中国占全球的10.5%。因此,我国的工业气体市场的发展,主要就是依靠冶金、医疗和电子产业等新兴产业的发展撑起来的。

▲中国工业气体的市场越来越大

实际上,从工业气体“消费大户”的变化上,也能看出很多有意思的内容。2007年的时候,钢铁、化工、以电子科技为代表的新兴行业三分天下,三者所消耗的工业气体并无显著的区别。但随着中国进入了产业升级转型的轨道,我们开始逐渐淘汰那些过剩的落后产能——我们不再需要那么多的钢铁、低端化工产品了。于是,钢铁、化工渐渐让出了“工业气体消费大户”的“宝座”。以电子制造、光伏、生物制药为主的新兴行业占据了主流:2007年,新兴行业的工业气体消费量占40%,但2015年,这个数字已经达到了52%。也就是说:中国有一半以上的工业气体消费都来自于新兴行业。长期来看,只要中国的高新技术产业在坚持发展,中国的工业气体消费量就会坚持上涨。这种关联性,和当年“基建——煤钢”的关联性是一模一样的。

▲钢铁化工产业在下行新技术产业在起飞

但在中国工业气体市场随着产业升级和经济发展腾飞的背后,真实情况却并不令人喜悦。中国的工业气体市场,牢牢地掌握在外国企业的手中。气体市场的第一梯队,是由四大国际气体公司所组成的:德国林德,法国液化空气,美国空气化工,日本大阳日酸。四个巨头掌控了接近绝大多数的市场份额,每一家在中国都有超过60亿元人民币的销售额和超过50家工厂。在第二梯队之中,才能找到中国厂商的身影。国内的龙头企业盈德气体和杭氧集团在这个领域和梅塞尔等外企进行激烈竞争。整个第二梯队占据了三成的市场份额,每家的销售额在20-60亿人民币之间,工厂数量30-50家。第三梯队才是较为成规模的中国企业的天下,整个第三梯队中大概有30余家国内领先的气体厂商,这其中包括:金宏气体、上海浦江特种气体、南通天然气气体,开封空分等企业。平均每家每年销售额上亿,整个梯队占领了15%左右的市场份额。但规模都很小,每家大约只有10家左右的工厂。第四梯队则由中国本土的中小厂商组成,数量有上千家,总共占了一成不到的市场。

▲被外国企业垄断的中国市场

在这个领域,站在食物链顶端的是外国巨头,站在食物链底端的则是国内小厂。平均下来,一个国外巨头的市场份额顶得上中国所有中小气体厂商的市场份额。即便是国内的龙头企业,或许四五家联合起来才能和单独一个外国巨头的市场份额抗衡。中国企业在这个市场上的弱势地位,主要还是来自于技术不足。工业气体作为一种“物理学、化学意义上非常纯粹”的产品,其替代性是非常高的。毕竟,只要质量达标,设备并不会区分国产液氦还是进口液氦,用就完事儿了。但问题就是:有的气体,我们没办法量产,或者能量产的一些气体性能又不达标。以工业气体的重要设备“空分装置”为例,这种装置主要用来分离空气中的主要成分氮气和氧气,是工业气体生产中的重要设备。杭氧是中国第一家提供中大型空分装置的厂商,2015年的销售额达到了30亿人民币,有27家工厂,几乎已经有了国际巨头在中国市场上五成的实力。但同样的一台大型空分装置,美国空气的产品只需要16名操作员即可完成,国产产品则需要50人,技术水平和国外产品有巨大的差距。

▲国产气体还是有很多缺点

所以,说穿了,工业气体产业考验的是一个国家的化工底子。中国是一个制造业大国,工业门类齐全,工业产量充足,这是事实。中国还有很多工业产品无法实现量产、大量依赖进口,这也是事实。两条事实结合起来一看,我们就会发现问题所在:国家一直在强调的“产业升级”,的的确确不是一句空话。我们的制造业虽然能制造出许许多多高技术的产品,但与此同时,也有大量产品是我们根本没办法制造的。

整体来看,中国的制造业还处于较为低端的阶段,大批的中国企业还处于产业链的中下游阶段——既没有什么利润空间,也没有什么技术含量,更谈不上有什么讨价还价的权利。之所以要从“中国制造”到“中国创造”,大概就是为了破解这种窘境吧。

中国企业的进展

我们都知道:市场需求是拉动一个产业发展的最强动力。最近的几年,中国工业气体产业的发展非常不错。原因很简单,就是市场的拉动。最近的几年,中国新兴产业快速发展,本身就需要大量的工业气体供给,这一点从中国每年大量进口的氦气和不断膨胀的工业气体市场规模中就可以看出来。而同时,外部环境的不确定性也让我们的决策者们感到非常焦虑——如果我们无法从国外进口气体怎么办?如果外国气体厂商坐地起价怎么办?——于是,工业气体的国产替代就成为一个必然的选项。事实上,从2012年开始,官方就将工业气体,尤其是电子特种气体列入了重点产业的发展名单之中。

▲国家各种支持政策

以广东省的华特气体为例,华特气体已经实现了高纯六氟乙烷、高纯三氟甲烷、光刻气、高纯四氟化碳、高纯二氧化碳、高纯一氧化碳,高纯八氟丙烷、高纯一氧化氮等二十多种气体产品的进口替代。完成了对国内8英寸以上芯片厂商的80%覆盖。华特气体的部分产品还通过了韩国海力士、荷兰ASML公司的认证,取得了业内龙头企业的认可,已经成为了长江存储的战略供应商,和中芯国际保持着紧密的配合。

而国内民营气体企业的龙头——金宏气体,不仅在销售额方面保持着领先,而且服务了大量重点客户:华润微电子、华力微电子、京东方、三星电子、三安光电、聚灿光电、通威太阳能等企业。

昊华科技也是国内实现了国产替代的厂商之一,作为中国仅有的高纯六氟化硫的生产企业。这家公司和下游的京东方等企业实现了稳固可靠的合作关系,还是国内市场上领先的三氟化氮供应商。这家公司研制的硒化氢和绿色四氧化二氮成功地实现了进口替代,在军品市场上也有领先优势。

尾声

在写这篇文章的过程中,我想了很多内容,比如:为什么我们如此热切地要在产业链的各个领域都要实现国产替代?避免被别人卡脖子,避免彻底断供的风险当然是最直接的原因,也是最广为人知的原因,但更深层的原因可能并不在于此。更深层的原因是:“国产替代”并不仅仅是为了“求生存”,更是为了“求发展”。“

国产替代”能给我们带来的好处,绝对不仅仅是免得被别人卡脖子,而是能让中国企业获得更多的利润空间。如果中国的集成电路厂商始终都在依赖外国进口的光刻机,外国进口的气体、外国进口的光刻胶、外国进口的硅片……那么最后,我们的芯片厂商和当年做来料加工的服装厂又有什么本质区别呢?到最后,还不就是一个组装工厂而已。我国自己的产业链上的气体厂、研究所等等企业其实一分钱都赚不到。一片芯片的成本之中,作为变动成本的特种气体和耗材占比14%,如果这些工业气体和耗材能够完全地实现国产替代,不仅仅能够在被外国封锁的时候有更硬的底气,更能在平常时候就让国产厂商喝到汤。如果我们始终都只在产业链的下游内卷,最终可能只会陷入“价格战”这样的内卷格局之中。而如果我们勇敢地向上游突破,抢占工业气体、生产设备这样的上游领域,我们就能够打破内卷的死循环,从而带动更多产业的发展。越基础,越重要。基础不牢,地动山摇。

中芯国际的创始人张汝京认为,做半导体的人需要“耐得住寂寞”,其实又何止是半导体呢?一切基础领域的伟大研究,都不是心态浮躁、浅尝辄止的人能够完成的。打开知乎,满屏幕都是“生化环材”的“劝退”,人们似乎都变得焦虑而浮躁,一门心思地投向了收入更高的互联网和金融,于是创造了更加内卷的互联网产业。而本来,他们之中的很多人才是可以流入那些更需要新鲜血液的基础研究的。而就在这时,中国工业的气管和支气管却被外国巨头扼住了。2020年,中国人战胜了新冠肺炎,中国的社会和经济得以畅快呼吸。但愿在不久的202X年,中国人能够攻克外国工业气体的壁垒。到那时候,中国的科技产业才能够真正地大口呼吸来自祖国的“新鲜空气”。

工业气体,一国化工考场