【来源:新材料在线《超万亿规模,粤港澳大湾区新材料产业发展简析》2019.09】

1、大湾区新材料产业发展背景

粤港澳大湾区包括香港特别行政区、澳门特别行政区和广东省广州市、深圳市、珠海市、佛山市、惠州市、东莞市、中山市、江门市、肇庆市(以下称珠三角九市),是我国开放程度最高、经济活力最强的区域之一,在国家发展大局中具有重要战略地位。

2019年2月18日,中共中央、国务院印发了《粤港澳大湾区发展规划纲要》,明确提出“加快发展先进制造业和培育壮大战略性新兴产业”。大湾区已初步形成以战略性新兴产业为先导、先进制造业和现代服务业为主体的产业结构,截止2018年,大湾区经济总量约13万亿元。

其中涉及新材料产业发展方面。《纲要》明确要推动新一代信息技术、生物技术、高端装备制造、新材料等发展壮大为新支柱产业,在新型显示、新一代通信技术、5G和移动互联网、蛋白类等生物医药、高端医学诊疗设备、基因检测、现代中药、智能机器人、3D打印、北斗卫星应用等重点领域培育一批重大产业项目。围绕信息消费、新型健康技术、海洋工程装备、高技术服务业、高性能集成电路等重点领域及其关键环节,实施一批战略性新兴产业重大工程。培育壮大新能源、节能环保、新能源汽车等产业,形成以节能环保技术研发和总部基地为核心的产业集聚带。

2、大湾区新材料产业规模及布局

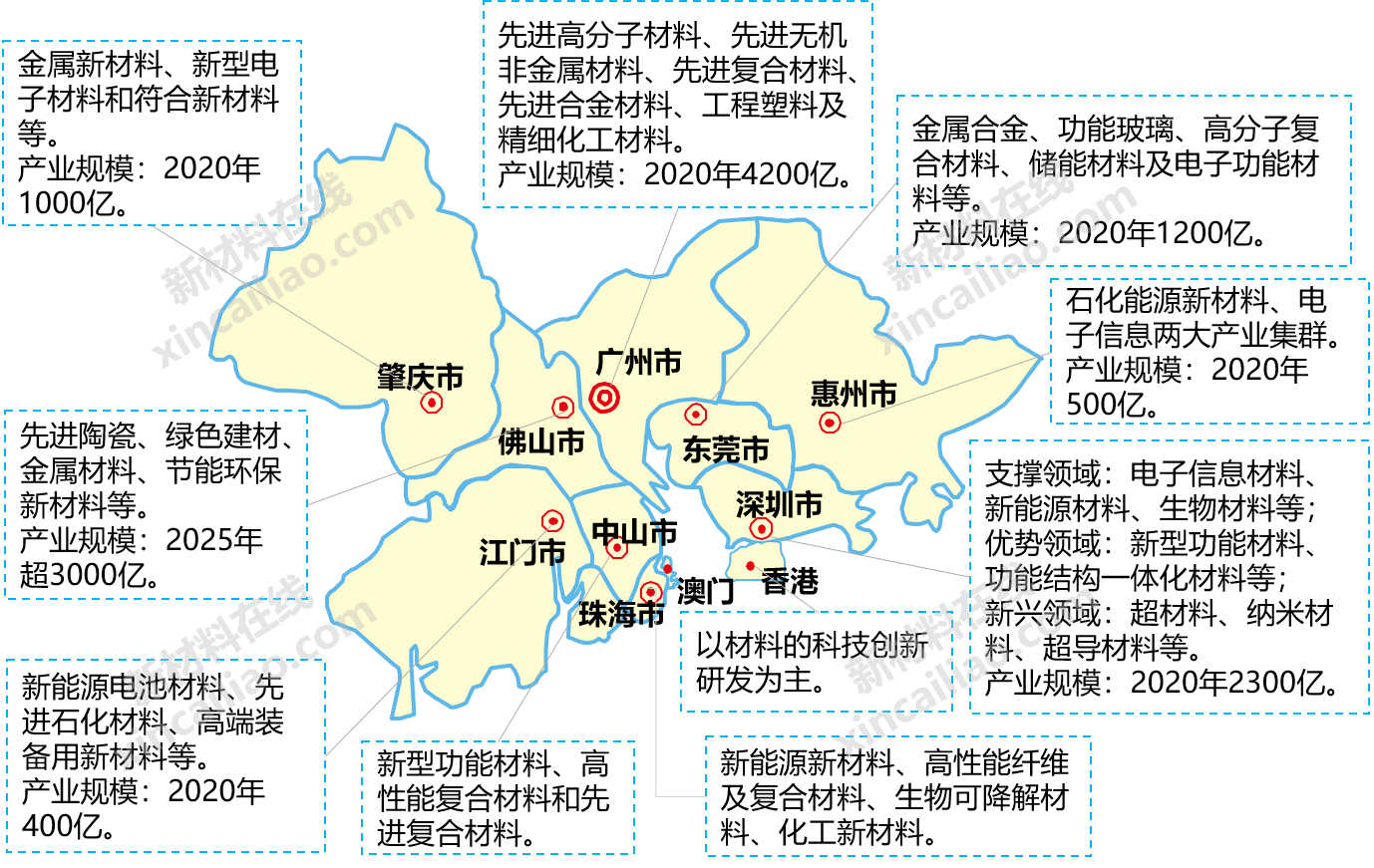

就目前大湾区地域范围来看,香港、澳门主要以第三产业为主,新材料产业规模很小,主要是以创新研发及总部运营为主。而珠三角九市则形成了从研发到制造、再到应用的产业链完善的新材料产业体系。根据各市新材料产业相关规划对新材料产业产值规模提出的目标分析,到2020年,大湾区新材料产业总产值规模将超过10000亿元。各地新材料产业重点布局情况如下:

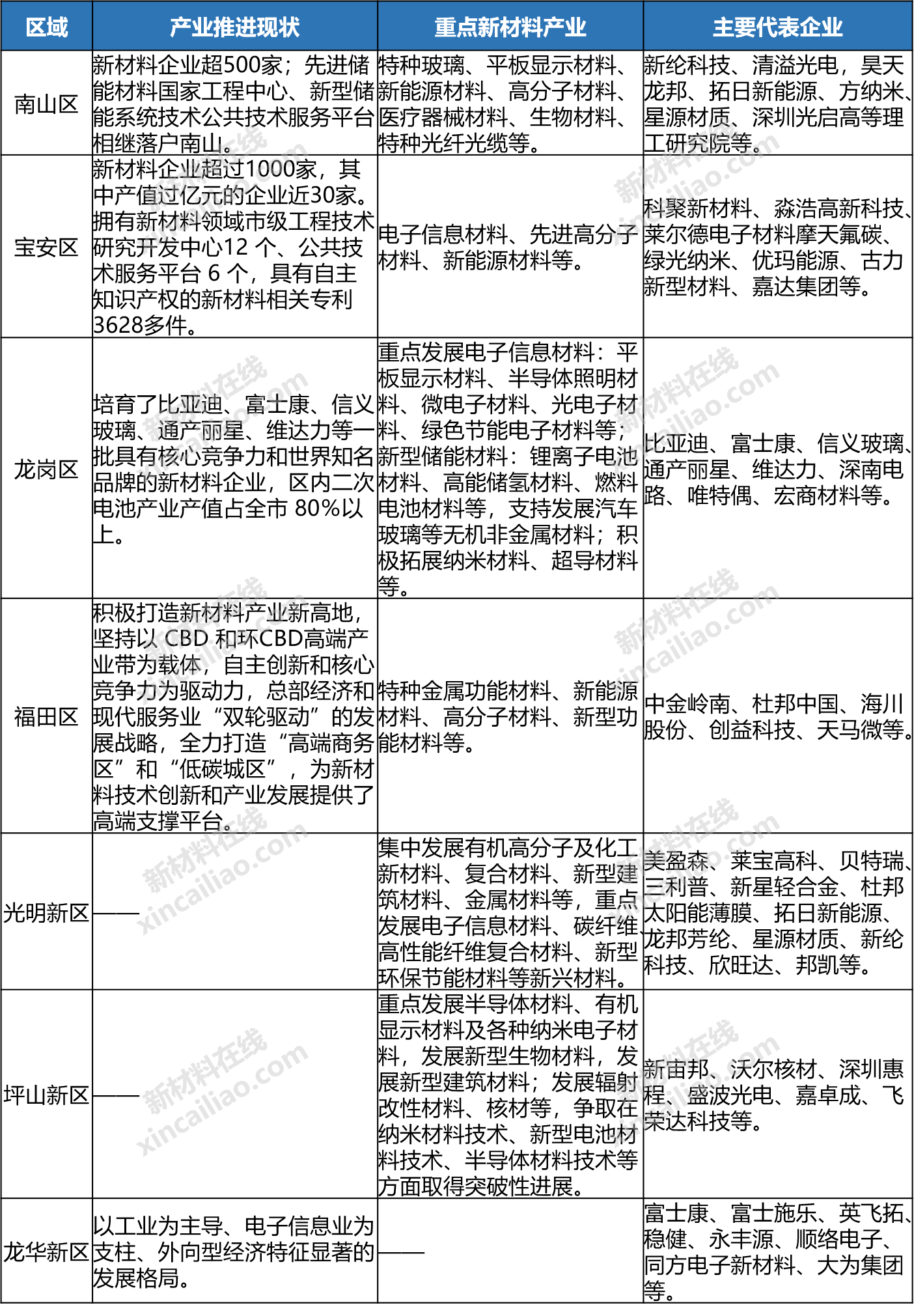

粤港澳大湾区各城市新材料产业布局情况

资料来源:赛瑞研究

3、大湾区新材料产业发展优势

首先是创新要素。粤港澳三地科技研发、转化能力突出,拥有一批在全国乃至全球具有重要影响力的高校、科研院所、高新技术企业和国家大科学工程,创新要素吸引力强,具备创建新材料国际创新中心的基础实力。

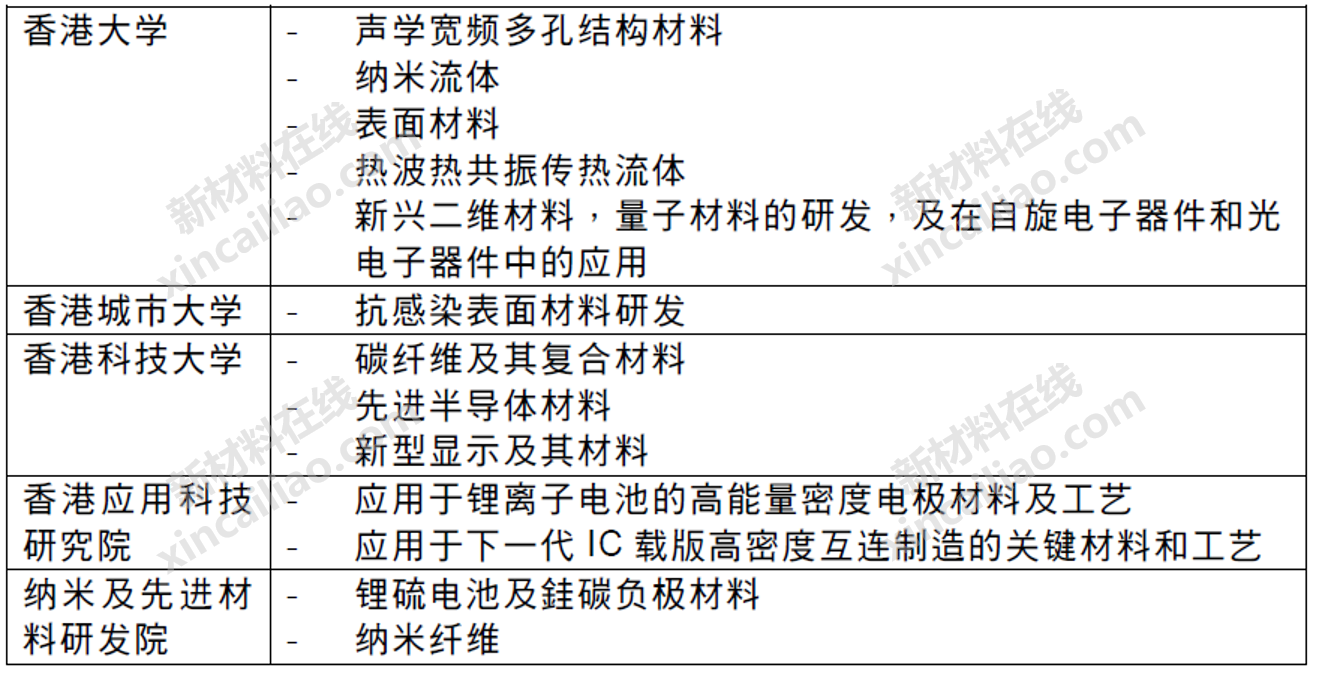

香港高等教育发达、国际化水准领先、市场体系健全、资本市场发达、智慧财产权保护完善、资讯流通便捷,具备发展创新科技的良好条件。香港大学等多所大学跻身全球百强、亚洲前十,港区拥有国家两院院士44人。科技部已累计批淮在港建立了16家国家重点实验室、6家国家工程技术研究中心香港分中心。在基础科学和原始创新方面,香港多所研究型大学在新材料研发和应用方面具备领先优势,可以成为全球高端科技产业的策源地。

香港重点高校新材料创新研发方向

资料来源:赛瑞研究

澳门在科技创新方面的最大优势就是四个国家重点实验室,包括中医药质量研究国家重点实验室、月球和行星国家重点实验室、模拟与混合信号超大规模集成电路国家重点实验室以及智慧城市物联网国家重点实验室,研究领域面向国家所需。澳门大学注重学术研究和科技创新,汇聚了各个学科专家和高水平的研究团体,钻研先进材料、人工智能、微电子等领域。其中芯片研究入选国际固态电路会议论文数量最多的前二名大学;应用物理及材料工程研究院聚焦能源和环境新材料的创新发展。

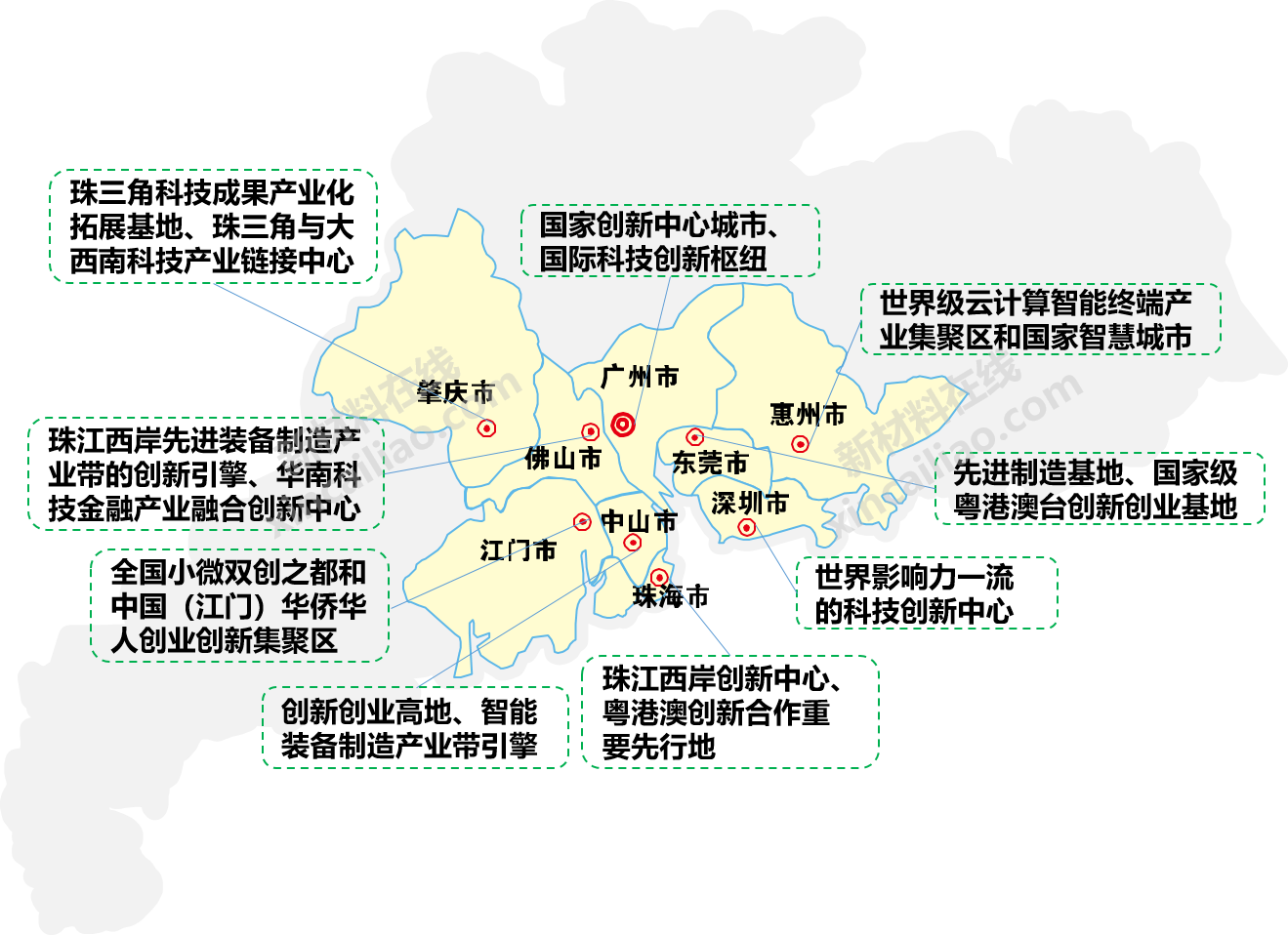

广东省着力优化创新基础设施,基础设施建设效果明显,为科技创新打下坚实基础。“广深科技创新走廊”建有国家超级计算广州中心、国家超级计算深圳中心、东莞散裂中子源、大亚湾中微子实验室、深圳国家基因库等重大科技基础设施,拥有广东省双聘院士150名,“海外高层次人才引进计划”专家161名。

珠三角九市科技创新功能定位

资料来源:赛瑞研究

其次是资本环境。新材料产业具有高投入、高难度、高门槛和长研发周期、长验证周期、长应用周期的特点,从启动研发到真正应用好一个新材料需要很长时间,对资金要求高,企业融资渠道非常重要。粤港澳大湾区是全球金融最活跃的地区之一,为新材料产业的发展提供良好的融资便利。

香港金融服务业优势明显,作为具领导地位的国际金融中心,资本市场的实力毋容置疑,在私募基金市场方面的发展亦是亚洲区内的翘楚,香港金融服务业可在多方面推进大湾区发展。一是香港拥有与世界市场紧密互动的丰富经验及成熟的金融基建,监管制度和标准亦与西方类同,易获得国际认可。二是香港资本市场稳健成熟,可以为企业提供全面的投融资选择,并可吸引环球投资者。香港联交所可为湾区内企业提供良好的融资渠道,亦可发展和研发多元化的金融平台和产品,服务于湾区企业。

作为国际自由岛,澳门拥有自由开放的经济贸易环境,自由兑换的货币制度,低税率税收制度,及时的信息流动,高效的金融监管,以及与全球资本市场衔接的法律体系。澳门搭建金融资产交易平台可重点服务债券市场和融资租赁市场,从而形成与深交所、港交所的错位发展。

广东省金融服务业发达,并与科技创新协同发展,为科技创新提供资金支持。一是广东省内金融市场体制逐步完善。广东拥有深交所,建立了“创业板”“新三板”以及广州区域股权交易中心等完善的多层次资本市场,为湾区内科技型企业疏通股权投资退出渠道,有效降低创新型企业融资成本。二是社会资本参与科技创新程度较深。广东集聚了一批国内外知名风险投资机构,通过投资奖励、早期风险补偿等措施鼓励面向科技创新企业的风险投资,为科技创新企业提供中长期股权、债权投资。三是粤港澳三地跨境融资通道逐步放宽。粤港澳大湾区内RQFII等跨境投资业务试点有序推进,“深港通”“债券通”顺利开通,有效从金融领域加强省港澳三地创新要素联动。

第三是应用市场。新材料与电子信息、先进装备、新能源、节能环保、医疗健康等新兴产业紧密结合,大湾区在这些方面汇聚了大量知名企业,集中了中国制造业巨头,如华为、广汽集团、比亚迪、TCL集团、中兴通讯、海信科龙电器、美的集团、格力电器、迈瑞医疗等,涉及通信设备、新能源、智能家电、高端装备、高端医疗器械等诸多先进制造业领域,凸显了粤港澳大湾区在先进制造业上的强势地位,为湾区内新材料应用奠定了丰厚的基础。

《纲要》明确要大力推进制造业转型升级和优化发展,加强产业分工协作,促进产业链上下游深度合作,建设具有国际竞争力的先进制造业基地。发展先进制造业,首要任务就是要突破新材料关键共性技术,扩大新材料应用领域,这必将促进大湾区新材料产业的发展。

4、大湾区主要地市新材料产业发展情况

广州

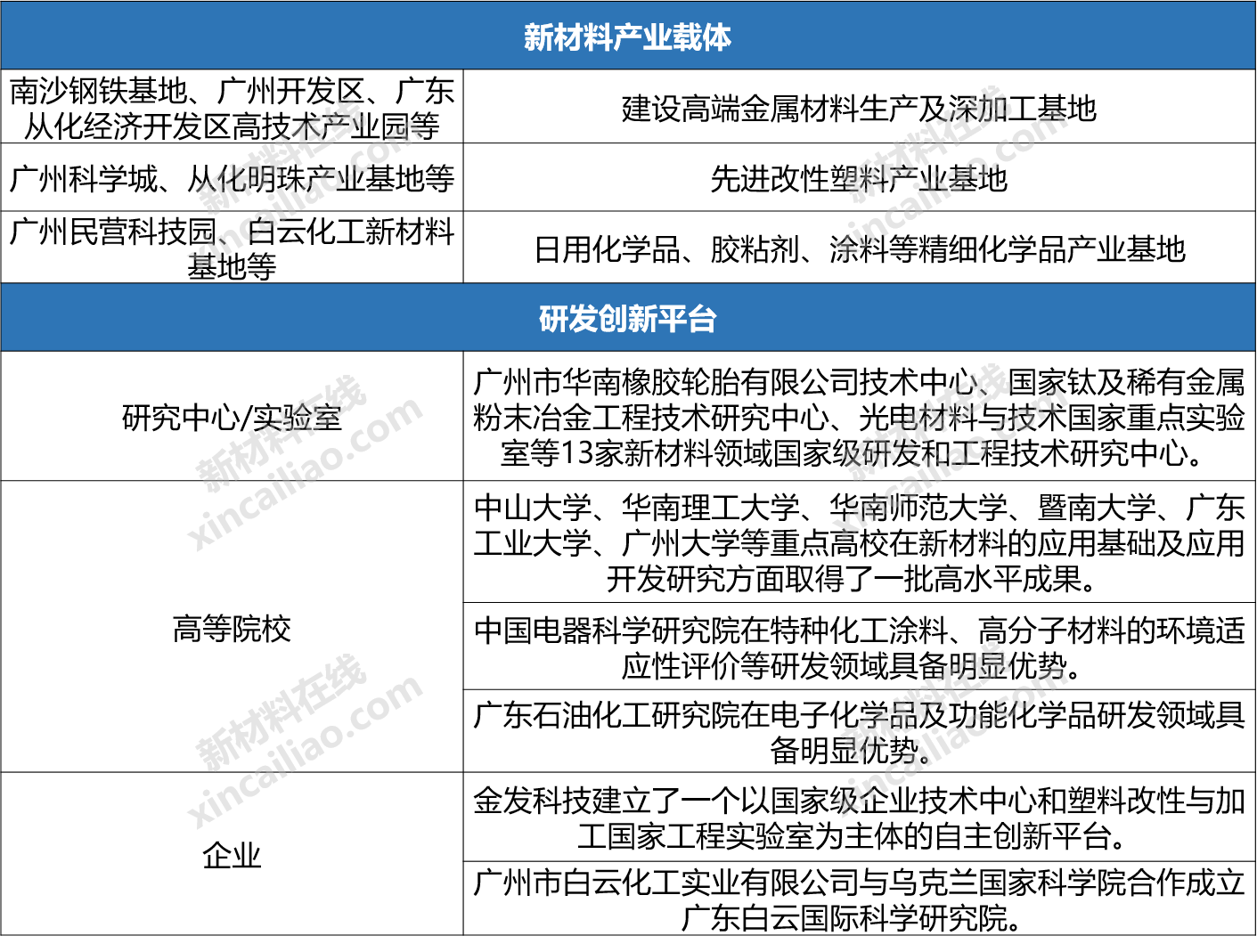

广州明确将新材料列为《广州制造2025战略规划》、《广州市建设“中国制造2025”试点示范城市实施方案》的重点发展产业,现有新材料企业超400家,新材料产品产值超百亿元企业2家,超十亿元企业17家,超亿元的企业有100多家;力争到2020年,全市新材料产业总产值突破4000亿元。

广州形成了以广州开发区为核心区的新材料产业国家高技术产业基地,以及高分子材料、金属材料、电子信息材料等优势产业集群。

广州新材料产业布局及创新研发情况

资料来源:赛瑞研究

深圳

在《中国制造2025深圳行动计划》中,已将推进新材料的研发及产业化纳入重点领域,目前深圳已有近3000家新材料企业,分布在支撑领域、优势领域和新兴领域等三大领域。其中,支撑领域主要集中在电子信息材料、新能源材料、生物材料等细分行业;优势领域主要集中在新型功能材料、功能结构一体化材料等细分行业;新兴领域主要是超材料、纳米材料、超导材料等细分行业。产业规模方面,到2020年,要努力构建具有国际竞争力的新材料产业集群,产业规模达到2300亿元。

深圳新型功能材料产业规模较大,电子信息材料、结构功能一体化材料、新能源材料依托深圳良好的产业基础稳步发展,生物材料、纳米材料产业规模较小但拥有高附加值。

深圳新材料产业布局情况

资料来源:赛瑞研究

佛山

佛山已经形成基础雄厚的材料产业,特色明显,在电子信息材料、先进复合材料、新型功能材料、高性能结构材料、新型建筑材料、化工新材料、生物医用材料、新能源材料八大领域已形成集聚效应。其中先进陶瓷材料、生态环境材料、智能材料、纳米材料四大领域颇具特色。

2018年9月,佛山市政府与清华大学合作,在南海桂城建佛山(华南)新材料研究院,由清华大学材料学院提供人才和技术支持。佛山(华南)新材料研究院包括研发区、孵化区、会议会展和生活区四个功能区域。研发区包括新能源材料实验室、电子信息材料实验室、智能制造实验室、节能环保材料实验室、生物医用材料实验室和一个材料分析检测大型仪器公共平台。孵化区包括工业产品设计中心、综合配套服务中心、科技孵化器。

新能源材料实验室主要从事全固态锂离子电池、纯电动汽车、无人驾驶技术、人工智能、智能电网、电动汽车充电桩等校企合作项目的研发。电子信息材料实验室主要从事5G 通信、无人驾驶、物联网、量子通讯、大数据等校企合作项目研发。智能制造实验室主要从事工业机器人、3D打印、新型数控系统和集成应用、有机光电等方面的校企合作项目研发。节能环保材料实验室主要从事太阳能光伏、环境修复、智能变频节电、绿色制造等领域的校企合作项目研发。生物医用材料实验室将由清华大学材料学院牵头,协调生物医用材料研究领域的相关资源,辐射带动乐平中国医疗器械(三水)产业基地、容桂广东省生物医药产业基地等创新型产业集群发展。

东莞

官方统计,2017年,东莞新材料产业年产值约660亿元,企业280多家,在金属合金、功能玻璃、高分子复合材料、覆铜板、氮化镓衬底等方面具备产业基础。到2025年,东莞新材料产业产值总规模要超过2000 亿元!

东莞作为粤港澳大湾区和广深科技创新走廊的重要节点,连接两大科技创新区,有发展新材料产业的基础;可选择性承接深圳、广州等城市的产业转移,与佛山、中山、珠海、江门等珠三角城市进行错位发展。

东莞新材料产业布局情况

资料来源:赛瑞研究

东莞已经规划建设散裂中子源新材料研发孵化基地、半导体材料研究中心、纳米材料与器件研发应用平台三大新材料产业建设工程。散裂中子源新材料研发孵化基地,将加速新材料研发和产业化,加快推进新材料产品标准与下游行业设计规范的衔接配套建设。半导体材料研究中心将围绕晶片制造与芯片制造,重点发展氮化镓(GaN)、碳化硅(SiC)等第三代半导体材料。纳米材料与器件研发应用平台将围绕电子器件、增强复合材料、药物输送、水处理、纳米医药、三维石墨烯材料等产业方向,加速纳米材料在能源、环境、电子芯片、生物医药等领域的产业化进程。

5、大湾区新材料产业未来发展方向

根据国家的总体战略定位和产业发展的定位,粤港澳大湾区新材料产业的发展应以世界眼光、国际标准、高点定位,超前布局超材料、智能仿生材料、液态金属、纳米材料、增材制造材料和石墨烯材料等前沿新材料的研发、应用,整合全球新材料产业高端要素资源,引领新材料产业发展,将粤港澳大湾区打造成全球新材料创新应用新高地、世界一流的新材料产业集聚区。

充分发挥区位、产业、人才、市场、资本和机制体制等优势,依靠创新和金融的融合,开展重点新材料应用研究,聚焦人工智能、新一代信息技术、新型显示、精准医疗、高效储能和无人驾驶等新兴产业对新材料的重大需求,打造新材料创新应用引领示范区。

结合大湾区在基因技术、生物医药、医疗器械等优势,构建优质医疗服务体系需求,加快发展骨(软骨)组织病损、创伤、角膜等修复材料与心血管系统用医学材料。电子信息面向智慧城市建设中智能物联、新一代移动通信、无人驾驶在大湾区的实验应用和推广普及,培育壮大第三代半导体材料、新型显示材料、先进陶瓷和人工晶体。满足大湾区建设世界级城市群要求,有序发展高容量储氢材料、新型电池材料、超导材料等新型能源材料,高性能膜材料以及高效生物催化剂和生物基高分子新材料。

粤港澳湾区新材料产业分布