(作者:刘林凤、卢致珍、付庆荣;源自:商业地产头条《宜家说:我不是地产商》2018-12)

宜家在中国,二十岁了。花儿一样的年纪,爱玩爱闹,也有迷茫失落。

1998年,呱呱坠地上海徐家汇时,它还是个“蓝盒子”小精灵,身披简约北欧风外衣,似一股清流,闯入浓妆艳抹家居界。

2018年,二十载已过,小精灵摇身一变,长成了一个集十八般武艺于一身的翩翩少女。裹着“综合体”的轻纱,在魔都商业地产圈,穿梭而过。

徐家汇的家居商场到长宁临空园荟聚综合体,相距12公里,背后浓缩的是,宜家在中国从品牌商转换为“地产商”角色的进化史。

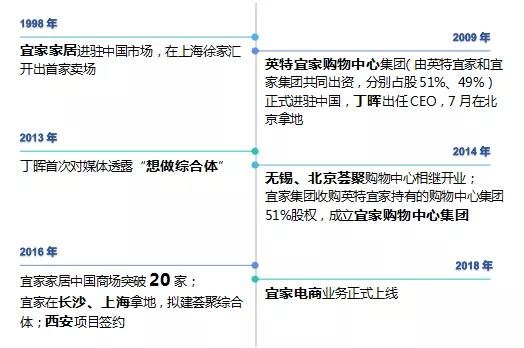

宜家中国发展轨迹 制图:商业地产头条

现在,宜家中国商业地图上标星的红点,除了26个纵横交错的家居商场、1个订货中心、1个体验中心,还有3个荟聚中心和3个荟聚中心综合体。

虽然干着地产商的活儿,可宜家却不喜欢这个标签。宜家购物中心集团(现已更名为“Ingka购物中心集团”)中国区总裁丁晖多次公开喊不,“我们不定位为房地产商,而是要长期培育一个商业项目”。

可现实的商业世界,根本不在乎谁是谁,因为谁都要直面生存的硝烟,活下来才是王道。

为弄明白过去二十年,宜家在中国的活法,商业地产头条实地走访了其三代产品(长沙荟聚中心综合体、武汉荟聚中心以及广州东站宜家家居商场)。同时,就宜家的中国战略问题,和宜家购物中心中国区总裁丁晖进行了探讨。

-

1 时髦“蓝盒子”被迫变身

1998年的上海,房子装修风格已朝着“时髦”、“洋气”靠近。颜色艳丽、造型传统的红木家具,越来越不受待见。当宜家中国首家家居商场亮相徐家汇时,一股清新脱俗北欧风扑面而来。

来源:公开资料 制图:商业地产头条

而后十年间,宜家家居商场在中国保持着“一年一店”扩张速度。2010年之后,加速趋势明显,从“1年1店”变为“1年2.5店”。

宜家中国官网显示,目前宜家在全国经营着26家家居商场,另外在温州有1家订货中心,北京有1家体验中心。按照开店计划,至2030年,宜家家居中国门店总数将达到90-100个。

来源:公开资料 制图:商业地产头条

家居商场规模的快速递增,带来的是中国销售额的快速上扬。上图可看到,2011-2017财年,宜家在中国的销售额年增长率都维持在10%以上,前六年更是在15%以上。

可2014财年后,宜家中国销售额增长率急速下跌。截至今年8月31日的2018财年,增长率从双位数放缓至9.3%。寻找新的业绩增长点,成为宜家中国新任务。

“荟聚”购物中心是该背景催生的产物。资料显示,宜家从1970年开始已在全球开发购物中心,并在2001年成立购物中心集团(彼时称为英特宜家购物中心集团),英特宜家和宜家集团分别占股51%和49%。

但,英特宜家购物中心集团正式进驻中国则是在2009年。五年之后(2014年),宜家集团宣布收购英特宜家旗下购物中心集团51%股权,成立宜家购物中心集团。

从最早的平分股权到完全控股,宜家集团对购物中心的重视程度可见一斑。同年,无锡、北京荟聚中心相继开业。截至目前,宜家累计开业的购物中心已达到3个。

如果说荟聚中心现身中国,是宜家近40年过往经验的复制及二次创新;那荟聚中心综合体在中国则算是横空出世。

2013年,丁晖对媒体透露称要做综合体。彼时,他指出要延长宜家购物中心的产品线,在自建购物中心项目时,周边配套公寓以及写字楼。

从近日最新公布的上海荟聚中心综合体规划可看到,其将配有宜家首个甲级写字楼。据丁晖介绍,上海项目可能会与长沙的项目共同试水,尝试宜家风格的办公产品、酒店或公寓。

-

2 城市新区是“潜力股”

为何中国会成为宜家综合体的第一站?丁晖给了商业地产头条两点解释:从正在运营的第一批宜家中国购物中心的三个项目来看,业绩出色,增加了集团对中国市场继续加大投资、不断尝试的信心;中国是全球发展最快的国家之一,随着大家对生活品质的更高追求,中国的消费市场潜力巨大。

宜家2015财年数据显示,无锡、北京及武汉三个荟聚购物中心的年客流数是2760万人次。到了2018财年,这个数字升至6000万人次,出租率99.5%,销售额超过80亿人民币。直观数字带来的强烈刺激,催生了宜家“30亿欧元综合体”计划。早前11月,其高调宣称,将利用19亿欧元加快中国长沙、西安、上海的三个(综合体)项目建设。

“此投资战略充分体现了宜家集团对于中国市场长期发展的信心”,丁晖对商业地产头条表示。可在中国,无论是购物中心还是综合体,作为后来者的宜家都必须直面强劲对手,包括万达商管、大悦城等国内地产商,以及凯德、永旺、正大等外资企业。

就目前来看,“自成商圈”的选址法则是宜家深挖的护城河。据赢商大数据,宜家现有三个购物中心分别位于无锡云林家居商圈、北京西红门商圈、武汉竹叶海商圈,均属城市新兴商圈,距离市中心8-15公里,竞争对手极少。

丁晖曾指出,一个购物中心从选址到开业需要6-7年,在这段时间里,城市市中心人口会迅速饱和,往外延发展。于是,城市“新区”是一个更具性价比和发展潜力的选择。

但前提必须是交通便利。上图中可看到,宜家每个购物中心旁边至少有1个地铁站,且无锡、北京项目周边配套的停车场均超50个。

作为购物中心产品线的延伸,荟聚综合体选址亦沿袭了避免贴身肉搏、自成商圈的法则。据赢商大数据,长沙项目所在的长沙新兴商圈——洋湖商圈内,目前仅有洋湖兰亭Mall一个已开业的购物中心,另有龙湖洋湖天街在建,分别距离宜家约2-3公里。

这意味着至少在方圆2公里之内,宜家没有任何竞争对手。另从客流热力图来看,可知,宜家在长沙、上海、西安的三个综合体周边人流均较稳定,受工作日和节假日的影响较小。因此,在竞争环境良好的前提下,宜家还可享受密度大、稳定性强的客流。

-

3 被“100亿”砸中的财务官

上周五,宜家集团全球单体投资金额最大项目——上海荟聚综合体启动建设。原本空荡荡的地块一改往常之沉寂,突然间热闹起来。

宜家购物中心中国区总裁丁晖高调站台,一席西装,配着个蓝白条纹相间的围巾,有点冬天里的小俏皮。不出意外,这个耗资80亿、总建设体量超43万平米的魔都“最大商场”,将成为丁晖宜家生涯中第二个面世的综合体,初步规划2022年开门纳客。

在宜家20年中国岁月中,丁晖是个不可或缺的存在。2008年以前,他还是宜家(中国)投资有限公司副总裁兼首席财务官。未曾想到,一场三十分钟PPT展示,将其推上英特宜家购物中心中国区总裁之位。

丁晖是复旦大学管理学院工商管理硕士,曾任百事食品中国区财务总监,美标洁具中国区CFO。毫无购物中心运营管理经验的他,被宜家选中,其身上的“财务”标签是决定因素之一。

走马上任后,丁晖接到的第一个大任务是:用100亿元在中国打造三个购物中心。如何花掉?丁晖首先在无锡、北京和武汉拿下三块地,其总占地面积超70万平米,远远超越2010年以前宜家在中国所购入的土地面积总和。

2009年7月,宜家7.9亿底价拍下北京大兴区西红门商业综合区二期的项目用地。一年后,该地区周边的三、四期项目用地楼面价格比宜家购入的二期用地分别高出131%和172%。

虽然丁晖在多种场合强调过,宜家并不追求地产升值。但不容忽视的是,其商业地产的增值空间远高于单纯零售,充裕了宜家在中国扩张的资金池。“宜家的固定资产增值已经超过40%,只要出售部分股权回就能够笼大量资金”,一位业内人士告诉商业地产头条。

除了商业地产的运作之外,丁晖还改变了宜家家居和宜家购物中心之间的关系。宜家的第一个购物中心是无锡荟聚,家居“蓝盒子”与购物中心是两栋独立建筑,以桥相连。彼时,如此布局,家居商场为购物中心引流。

到了北京、武汉项目,家居商场和购物中心不再独立,不存在谁依附谁的问题,而是互相引流。“宜家家居跟着我们,可以到更好的位置去”,丁晖的自信,背后是购物中心地位的上升。

于是乎,“丁晖时代”的宜家必然朝着两个方向行进:去“更贵的地方”和拿“更大的面积”。商业地产运营的终极目的是增值,而后继续赋能。

但目前,他和宜家的康庄大道,似乎还未出现。下一步在哪儿?姗姗来迟的电商事业,会带来业绩暴增吗?创意酒店、联合办公,又将如何在刀光剑影中杀出重围?

-

宜家的战争

家居建材

大材研究

2018-12-04

宜家正在发起一场规模更大的战争:1)2019财年预计会开设20个新的物流配送中心,配合电商业务;2)宜家网上商城试运营,开放149个服务城市,线下大多数商品都可以网购,11月底正式运营;3)在数字化的推进上频频创新。

进入2018年以来,宜家家居针对中国市场的动作变得频繁起来。

在此前很长一段时间里,同类公司里,宜家表现相对沉稳,主要就是把每家门店做好,维护原有的良好购物体验。即使遭遇了一些产品投诉,依然沉得住气。

大材研究认为,在多条战线上,宜家正在发起又一场规模更大的战争。

-

01

据《华丽志》的一篇文,2018财年内,宜家光在投资这块就花费了28亿欧元(相当于221亿元),包括门店、分销、客服网络、购物中心、可再生能源等方向。

其中,部分经费都投到了14个物流配送中心,用来支持电商业务。

仅在中国市场,今年启动了149个城市的电商落地,下血本提升物流体验。

有计划透露,2019财年里,宜家预计会开设20个新的物流配送中心,配合电商业务。

除了部署电商业务,宜家在全球范围内逐步对门店进行改造与补充,计划新开30家距离市中心更近的小型店。

此前已经在探索,2014年在德国汉堡市中心开了1.8万平左右的门店,比通常的宜家卖场小20%左右。2017年时,宜家在斯德哥尔摩和马德里开了厨房展厅商店、卧室用品商店,面积更小。

早在8月份的时候,宜家就专门办了一场发布会,推出“家,多一点你MAKE HOME YOURS”品牌主张,鼓励人们思考、设计和打造一个真正属于自己的家,而宜家为每个人提供期望的家居生活方案。

而现场公布的另一个重大信息是,2019财年要新开6家商场,位于徐州、长沙、郑州、贵阳等二三线城市,而往年,宜家一年基本上就开3家店,速度明显加快。

另一个引发广泛关注的消息是,宜家声称,将在未来三年里,投入58亿欧元,相当于458亿元,用来建综合体、公寓、宜家酒店与办公楼等。其中20多亿欧元将用在中国市场。

但是,另一方面,宜家又发表声明,未来两年,将有7500个岗位被撤销,原因是重塑业务,转型。

事情还没完,宜家还在寻求更多的结盟者。

在刚刚结束的小米AIoT开发者大会上,宜家和小米达成战略性合作。宜家全系智能灯产品都将接入小米IoT平台。

用户可以使用小爱同学、米家APP等控制宜家的智能灯产品,实现宜家智能灯与小米IoT智能设备,如传感器、家用电器,之间的场景联动。

宜家智能灯产品将通过ZigBee协议与小米网关直连。双方合作的产品先在中国区落地,未来将推广向全球。

接连多起动作,让我们看到了宜家的另一面。

因为在很长一段时间里,我们只是被宜家的营销创意、场景营造、低价的产品所吸引,而忽略了它是一个年营收255亿欧元的巨头,想搞点其它大动作,并不算个事儿。一旦动起来,能量惊人。

-

02

10月底的时候,宜家网上商城开始试运营,开放149个服务城市,线下大多数商品都可以网购,电商配送费大幅下调。

5000种左右的大件家具配送费用均为69元(无重量限制);近5000件小件家用品与配饰的配送费用均为9.9元。

意图很明日为,以更低的服务价格,吸引没有开商场的地区居民,主动到宜家网店上购物,这个数量极为可观。

我们都知道,宜家在中国的大多数卖场,生意都非常好,有些卖场在节假日甚至需要限流。

一直没有专门做电商,曾经在2016年9月小规模试点网购,仅对上海地区开放,配送与亚马逊、新兄弟物流等第三方物流合作,分为“小件快递”与“大件货车配送”两种。

但是,运费相当贵,以超过30公斤的大件商品为例,运费在59元到499元不等。同年,在温州开了一个订货中心。2017年底,新加坡的电商服务上线。

在2018年初,宜家就开始表态要向数字化、电商转型,一直到8月底时,行动开始。

先是选择了微信作为合作对象,推出“IKEA宜家家居快闪店”小程序,计划在9个月时间里,不定期推出不同主题的限量概念套装。

据公开报道,从8月27日上午10点到8月28日下午3点,10天左右,一共有226万访问量,共有2895个订单,售出2952个套装。其中45%订单来自没有宜家商场的城市和地区,55%订单来自有宜家商场的城市和地区。

其中,“一吻上墙和“FIKA时刻”两个套装卖得更快,只用了一天时间就全部售完。

这份成绩得益于宜家公众号的影响力,以及事先展开的多渠道宣传,据了解,宜家官方公众号共有1500万粉丝。

小程序预售之前的8月25日,宜家就推送了头条文章予以告知,并提醒粉丝预约“开售提醒”,并于8月27日宜家家居快闪店上线当日,又一次公众号推文提示。

2个月后的10月18日,宜家官网首期开放35个城市的电商服务,以江浙沪为主。又过了半个多月时间,就声称149个城市的电商业务落地,效率还算非常高的。

大材研究注意到,2018财年中国区销售额超过146亿元,中国商场访客超过9830万人,宜家俱乐部会员超过2200万人,而且宜家的社交媒体粉丝超过1550万人,官方访问量去年就超过了7500万人次。

按照这个会员量、粉丝量与官网访问量,已经超过了绝大多数家居电商品牌,现在对接网上销售业务,转化率应该不会差。

如果从中哪怕有1%的转化,产生的成交量也是极为可观的。而宜家的低价与品牌号召力优势,只要物流配送、售后服务跟上,其转化率应该不会太差。

-

03

订货中心调整为体验中心,宜家从今年10月就在国内动手。

宜家在北京五棵松开过一家订货中心,定位为小型宜家产品订购自提门店。

今年10月,这家订货中心改头换面成了体验中心,3000平米,分成舒适睡眠、舒适生活、客厅储物等区域。

体验中心增设了数字展示工具、互动体验工具,顾家中可以用微信扫码进入“宜家购物助手”小程序,在线下单。

这种体验中心面积小,处于市中心,可以购买到一定数量的商品,还能在线辅助购买,安排送货,属于宜家正在尝试的业态,会不会推广开,要看试点表现如何。

如果说体验中心是做小的表现,那么,购物中心则是做大的玩法。

宜家2016年曾经在上海长宁区拿地,商办用途,7万多平方米,建设规模不小于15万平方的商场,集购物、休闲、娱乐、时尚为一体。

它其实就是宜家荟聚项目,已经开工,预计引进260个商店,可租面积10万平方,预计2022年开业。目前,宜家在中国已有3个开业的购物中心,位于无锡、北京和武汉。

放在全球范围看,大材研究查询到,宜家在15个国家拥有43个荟聚购物中心,计划到2025年增加到70个,其中自然包括了在中国市场的开疆拓土。

据赢商网的一篇文章,2017财年(2016.9.1——2017.8. 31),北京荟聚中心满租,访客量2700万人次,比上一财年上涨8%;商户销售总额达44亿,增幅达18%。三个已开业购物中心全年吸引5900万消费者,租户销售额达80亿,顾客的平均满意度90%。

除了上海宜家荟聚购物中心,目前还有2家购物中心在筹备中,分别是预计2020年开业的长沙项目,以及2021年即将面市的西安项目。

就购物中心来看,红星美凯龙、富森美、居然之家也在探索推动,比如居然之家在北京丽泽商务区开的体验mall,除了卖家居,还有儿童、餐饮、时尚等业态。

几年前,红星美凯龙就已经部署商业地产,专门有一个红星商业的公司在操盘,甚至发布过100个城市综合体的庞大计划。

富森美在成都天府新区拿了一块地,拟投建家的乐园,围绕家设计、家装修、家装饰、家创意、家服务、家生活、家休闲展开布局,其实就是综合体。

在数字化的推进上,宜家也屡有创新之举,比如探索AR、VR技术的线上应用,去年9月上线的IKEA PLACE,就是主打应用,它能够根据房间大小,自动匹配家具的尺寸。

用户可以到苹果App Store里下载IKEA PLACE的应用程序,扫描空间的地面,浏览APP中的产品列表,选择一款想摆放的产品,将家具等产品移动摆放到空间,操作非常简单。

从沙发、单人床到茶几,PLACE里的产品均符合实际产品比例,确保所选产品,适用于每个人的房间。

除此之外,用户还可以将IKEA PLACE里的场景图片或视频,保存下来分享给好友。在IKEA PLACE中,包括了2000多种宜家产品。

据了解,宜家公布的2018财年业绩显示,销售额增长将近5%,但是净利润从去年的24.7亿欧元降至14.7亿欧元,同比下降超过40%。

这些钱,想必正在为宜家发动的新战争,包括加速新的大商场开店、新增多形态的门店、商业地产开发、数字化推进、电商业务等,提供支援。

有意思的是,在所有的行动中,宜家还有一个特别大的看点,就是它在全球范围内发起的营销计划,总是给人耳目一新的感觉。

宜家的战争