【作者:朱昂(点拾投资·创始人);翻译:吴廷华(长信基金);来源:扑克财经《价值投资如何在日本大萧条中获得惊人的收益!》2019.09】

泡沫经济之后,一个显著的特征是经济周期和股票市场的同步性更高了。对全市场的投资者整体来说,这意味着投资者可以坐等周期先行指标反转。这对价值投资是否同样适用?日本的例子给出了否定的答案。采用简单的长期价值多空策略会使得投资者“更懒”,一味埋头苦干,而忽略择时。但是在大萧条时期,结果是迥异的。在这个时期,任何投资策略都是无效的,人们完全不想参与股票。

我一直认为,泡沫经济之后,一个显著的特征是经济周期和股票市场的同步性更高了,主要原因是经济发展从泡沫经济时期的大幅扩张回到了泡沫后的稳定增长。一旦增长破灭,投资者都会降低股票的评级。

更高的同步性意味着全市场的投资者可以坐等周期先行指标反转,然后再重返市场。这对价值投资是否适用?从格雷厄姆的角度,我们是否需要考虑择时?为了研究这个,我回顾了日本经济泡沫破灭后和大萧条时期的例子。

日本的经验显示,价值投资者完全不需要考虑择时。在泡沫破灭后,尽管日本市场呈现出明显的周期性,价值策略的表现尚可(年化收益率3%,全市场年化收益率是-4%),但是做空者的表现明显更好。长期多空策略的回报是年化12%!

大萧条时期的情况则完全不同。在这个时期,不管如何分散组合买任何股票都是烂主意。价值策略,成长策略,市场整体的表现都非常差。两个阶段的差异主要在于事件影响的规模和深度。在大萧条时期,美国的工业增加值从高峰到低谷经历了50%的下滑,消费者价格年降9%,持续了3年。相应的,在过往的20年,日本的工业增加值和通胀都较为平缓。

展望未来,至少可以想象出三种路径:最乐观的路径(刺激计划生效,美联储设法创造通胀),日本路径(长时间的低增长低通胀),第二次大萧条。如果是前两种路径,那么价值策略能够表现良好。如果是第三种,那么买任何股票都是烂主意。因为我也不知道那种路径的概率大,因此我继续相信,在市场表现疲软的时候,将资金稳健的投入到深度价值的机会中,是最合理的选择。

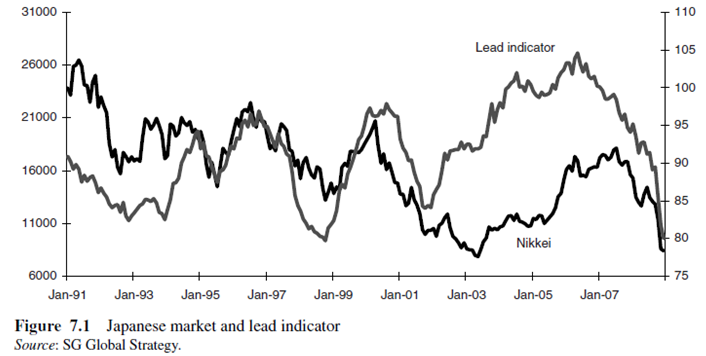

我一直认为,泡沫经济之后,一个显著的特征是经济周期和股票市场的同步性更高了,如图7.1所示。同步性更高的主要原因是回报的驱动因子发生了变化。事实上,股票的回报可以分为三个方面的贡献:买的价格,内在价值增长,估值乘数的变化。

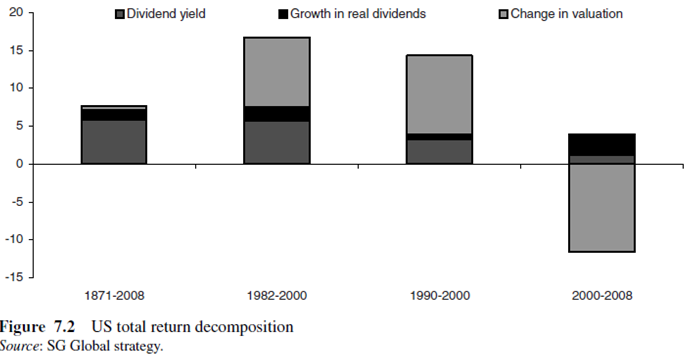

图7.2我用过很多次,这张图将美国市场的收益率按照其来源进行了拆分。长期来看,估值乘数的变化对市场整体回报率的影响只有6%。但是在美股的大牛市中,这个因子的影响上升到了55%,在1990年代达到了惊人的75%。

过去十年的情况完全不同。考虑到极低的分红收益率,投资者的收益率来源完全取决于增长。由于在泡沫破灭后,市场与经济增长趋于同步的程度更高。当增长消失,投资者会降低估值乘数以寻求价值支撑。

可能这会使投资者选择“懒惰模式”,直到出现周期转折信号的时候,投资者才会重回市场。这让我思考:这些对价值投资意味着什么?价值投资者在泡沫破灭后的时期,是否需要更多的策略?

格雷厄姆写道:“普通证券,即便是投资等级的证券,他们的价格都是周而复始大幅波动的,聪明的投资者感兴趣的是如何从这些波动中获利。他可能会尝试两种方法:择时和定价。我们所谓的择时是认为市场将上涨的时候就买入,认为市场将下跌的时候就卖出或者不买。我们所谓的定价的意思是当股价低于公允价值的时候买入,高于公允价值的时候卖出。”

在格雷厄姆看来,价值投资者在泡沫破灭后的环境中,是否需要多考虑择时?带着这样的问题,我决心看一下在泡沫破裂后的阶段,价值策略表现的如何,看看从价值的角度出发,是否能够找到一些启示,能够指导我们更好的投资。

价值和日本

证据显示,变得“懒惰”并且等待市场信号是有道理的,但是下面并不是这个例子。请看图7.3-7.5。第一张图显示了在日本泡沫破灭之后,买入并持有的投资者的收益率。图形并不好看。价值投资者把股票当成一个资产,但是显然他们需要更多的策略。

但是,图7.4显示了买入市净率最低的股票的收益率。这就产生了一个不需要择时的价值策略,只需要买最便宜的股票。这种策略的年化回报率为3%,市场整体的年化回报率为-4%。

如果有能力做空,那么收益率将更好。图7.5显示了在这种环境下,多空策略的优势。这种策略的年化收益率达到12%。日本市场的低迷表现主要是因为那些热门股票表现低迷。

价值和大萧条

另外一个对价值策略的压力测试是大萧条时期。我使用了KenFrench网站的数据。如图7.6所示,大萧条时期价值策略并非一个好的策略,但是成长策略和市场整体也都不是好策略。下面一条线显示在那个时期美国的名义GDP减半,因此在这种环境中,最好是不要买股票。大萧条时期各种股票无差别弱势表现的本质在桥水的报告中被提及,他们写道:

“虽然说不同行业公司的盈利情况表现差异较大,但是决定股票表现的力量是金融去杠杆环境下风险溢价的扩大。我们看盈利,最好的20家大公司经过大萧条之后,其盈利能力没有受到损害。从1929年的经济高峰到1933年萧条低谷,这些公司的盈利大致是走平的。另一方面,表现最差的20家大公司,其盈利下滑幅度巨大,以至于其亏损额几乎相当于其主要盈利。尽管盈利能力差异巨大,但是最好的20家公司和最差的20家公司,股价的跌幅其实差不多,最好的跌了80%,最差的跌了96%。”

为何大萧条和日本泡沫经济破裂有如此的不同?

大萧条是实实在在的经济崩溃,就像世界末日一样,美国的工业增加值从顶峰到谷底经历了50%的下降。批发价格持续三年年降10%,消费者价格持续三年年降9%,在这种衰退下,不难看出为什么人们不愿意参与股票。

与此不同,日本泡沫破灭之后的经济环境却要温和得多。泡沫破灭之后,通胀大致都在0%附近,在过去20年中,工业增加值数据都是较为平稳的(除了最近三个月)。

上述两个不同的经济环境对价值投资者来说,有着完全不同的启示。从长期来看,价值仍然反映了产出,也反映了日本的经济特征。但是,在大萧条那样的环境中,任何股票策略都显得苍白。

展望未来,至少可以想象出三种路径:

最乐观的路径——刺激计划生效,美联储设法创造通胀——利好权益资产

日本路径——长时间的低增长低通胀——利好价值策略,尤其是多空策略

第二次大萧条——经济危机和衰退——对任何股票都是利空

我也不知道那种路径的概率大,我祈祷不是最后一种。如果政策制定者能够从1930年代的错误中总结经验教训(比如提升利率以维持金本位),可能我们能够对未来更乐观一些。

但是,很难说美国政府已经从日本的例子中总结了教训。一位仔细学习过日本经验的经济学家写道:

“去年,美国政府已经向银行提供了保证,并且注入了大量资本,并且这些资本是没有什么限制的,这和日本1990年代中期的情况很相像,当时的日本政府为了保护主要的大银行不倒闭出台了很多政策,而不是让银行暴露具体的风险和损失。潜在的后果是,银行的高管烧光了现金,将损失社会化让纳税人承担,银行仍然资本不足。假设有问题的资产比他们今天呈现的情况还要更差,那么银行将会消耗纳税人更多的钱,花费更多的时间,最终可能还是无法摆脱信贷危机。

日本在泡沫破灭之后,从1992年到1998年,日本财政部出台了上述政策让银行持续经营,结果是在那个阶段,日本的坏账占GDP的比重从5%上升到了4倍到20%。这些政策使得资本更为充足、管理更好的银行在市场中的优势难以显现,而使得那些较差的银行得以喘息。刺激政策原本是鼓励更多的银行去参与到资质良好的信贷活动中,而有了政府的兜底之后,劣币驱逐良币。”

但是,如果日本的经验对投资者来说是一个正确的模板(如果美联储的刺激政策有效),那价值投资者就没有什么可以担心。

当被问到对未来的看法的时候,凯恩斯说:“其实我们都不知道”。我也不知道未来更可能是哪条路径,在这种无知的条件下,将资金稳健的投入到深度价值的机会中,是最合理的选择。

对我来说这是遗憾最小化的方法——我承担了风险,如果最终是第二次大萧条的话我会遭受损失。但是如果刺激见效,美国像之前的日本一样,那么就像杰里米·格兰瑟姆说的:“如果股票看起来很有吸引力,但是你没有买入,并且看着他们上涨,你就不是看起来像个傻瓜了,你就是一个傻瓜”。

日本大萧条时的价值投资秀