【作者:任彤瑶;编辑:杨婷婷、张泽一;源自:远川商业评论《互联网公司,欢迎来到天花板时代》2022.04】

4月11日,芒格旗下公司Daily Journal Corp公布了最新持仓,今年一季度把手中的阿里巴巴股票持有量,从60.2万份直接砍半到30万份。

要知道芒格一度用真金白银把阿里烧成了“中概难民”的希望灯塔,但以互联网公司为主的中概股这轮调整,下跌幅度之大、周期之长、波及范围之广历史罕见,背后原因肯定不能简单的用业绩来解释。

地缘政治的扰动、监管机构的重拳、业务条线的收缩,似乎都在预示着这个长达20年的造富运动行至尾声。

中国的互联网公司,将要面对一个没有波澜的未来。

01

存量时代

2018年,王兴提出了互联网进入下半场的论调,彼时整个互联网行业被“流量见顶”的焦虑笼罩,巧合的是拼多多横空出世,率领互联网杀向下沉市场这个流量的最后处女地。2018年后,中国的电商和快递业的增量,几乎是拼多多以一己之力带来的。

王兴的观点如今看来极富前瞻性,如果说前两年“增长到顶“的预言有很多未雨绸缪的成分,那么随着各大互联网公司年报出炉,一个赤裸裸的现实映入眼帘:中国互联网公司的增长已经基本停滞了。

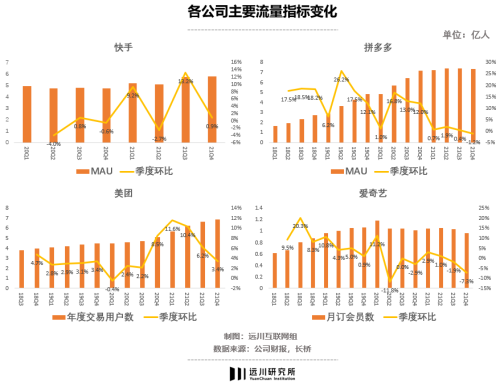

如下图所示,主要互联网公司的收入增长正在持续下滑,甚至不乏探底,比如爱奇艺的收入同比增速已经在底部拉成平缓的线,电商奇迹拼多多的增速2021年四季度只有2.5%左右。

从大环境来看,互联网行业最能赚钱的两项业务——广告与电商,增速也是拉出了一根明显的下行线。

虽然每家公司的业务不尽相同,但从资本市场的角度审视,支撑互联网公司的高估值主要源于两个预期:总用户规模与单个用户贡献的价值。进一步细拆这两个关键变量,我们会发现,它们无一例外都遇到了瓶颈:

(1)用户增长停滞:网民这下是真的不够用了。

无论是社区还是电商,无论是长视频还是本地生活,各个细分行业公司的月活,季度环比增长都进入了个位数区间。大部分公司的活跃用户增长都开始步入躺平状态,唯一的例外是去年6月重组了用户和产品团队的快手,在三季度创下上市以来最大环比增幅,但四季度又迅速扭头向下。

下沉之王拼多多的到顶非常明显

实际上,国内电商在2014年之后就进入了20%以下增速的半躺平阶段,直到拼多多用拼团+百亿补贴补出了新的增长奇迹,带动了包括阿里和京东在内的电商共同富裕。在势头最猛的2017年,拼多多每个季度月活都能翻一倍。

但如今,就连拼多多都感受到了流量见顶的寒意。2021年,用户增长已经要从小数点后六位去挖掘了。

原因不是拼多多不努力,而是下沉市场也没有新用户了。2007年-2021年,我国移动网民规模的增速从133%逐步下降至个位数,渗透率超过73%。2021年,中国总共有10.11亿网民,而拼多多年底活跃买家数量达到了恐怖的8.687亿。

翻译一下这两组数据:10个中国人里有7.3个在上网,而10个上网的人里,四舍五入有9个都用拼多多。在财报里,拼多多的营销开支大幅下滑,显然也是因为在用户增长到顶的情况下,补贴带来的边际效应越来越小。

既然找不到更多用户了,那让现有用户付更多钱可行吗?

(2)单用户付费能力的提升有限。

“消费升级”喊了多年,但从四家以付费业务为主要收入来源之一的公司身上,我们可以看到一个残忍的事实:用户真的不想花钱。

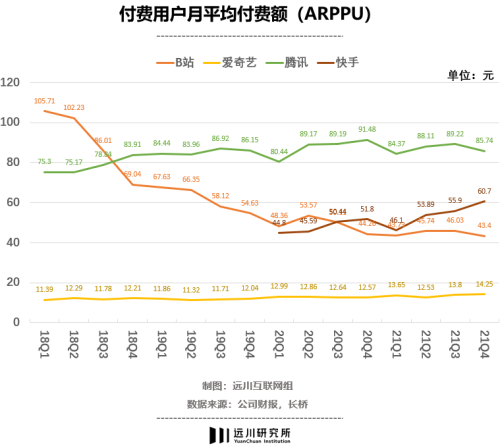

最有落差的是B站——2018年上市后,B站挥别二次元开始浩浩荡荡的破圈之路,用户规模与单用户价值同时上涨的预期创造了资本市场对B站的高估值。但事实是B站的用户规模飞速上升,用户的付费额却随之快速下跌,可见用户们的付钱意愿并没有随小破站的壮大同步上升。

看到这里,爱奇艺可能会感受到一丝安慰:虽然经过这么多年的努力,ARPPU(付费用户人均收入)只涨了两块钱,但起码是安安稳稳,没有大起大落。

放眼望去,市场上还有一众日子更苦的难兄难弟,比如喜马拉雅和知乎这类内容付费社区。无论是内容、电商还是本地生活,客单价上不去已经是多年的痛。一方面抖音上的免费短视频一刷刷一天;另一方面,以中国网民的财力,也的确难支撑起互联网公司需要的付费水平。

流量没有了,用户又多年不肯付钱,支撑营收的两个核心变量都遇到了结构性的问题,结果就是闷头撞向天花板。

这时,监管的重锤既定命运般落下,烧钱换增长的时代彻底终结了。

02

有限自救

说互联网公司缺少未雨绸缪的意识并不客观,在核心指标触顶的天花板时代来临之前,大公司的增长动作主要是两种:1.做金融业务;2.打代理人战争。

2017年前后,“互联网公司的尽头是小贷”这种观点风靡一时;同一时期,大公司依靠流量和资本倾斜,在各个细分场景扶持代理人,呈现出来的就是外卖大战、直播大战和共享单车大战。

小贷业务其实是流量变现效率最高的模式,这一点在2017年前后网络小贷公司上市潮中得到了印证。后者本质上是在单用户价值难以提升的情况下,通过业务的多元化,实现对流量的反复变现,也即监管文件中提及的“无序扩张”。

遗憾的是,这两种动作都被监管部门彻底封死。2021年底,市场监管总局的118起反垄断处罚案例中,互联网企业独占七成。对于已经习惯挑选代理人,在发起一场又一场不计成本的战争的互联网公司来说,只能另辟蹊径,努力自救。

比如自诩“是社区不是媒体”的快手,偷偷把默认页从双列改成了单列,并向公域倾斜更多流量,B站则默默在横屏推荐流中加插更多“Story Mode”(其实就是短视频)。这些变动本质上还是为了提升广告容量,尽可能让用户感觉不出来广告变多了。

又比如长视频领域,在一波眼花缭乱的超前点播、会员专属广告被喊停后。年薪百万的公司高管想到了一个普通人拍大腿也能想到的办法:涨价。

2021年,腾讯视频的各档VIP会员价格涨了17%至50%不等,今年4月开完一场“降本增效”为主题的会议后,再次宣布提价20%;爱奇艺早就连涨两轮,黄金VIP月费提至30元时,还被骂上了微博热搜;芒果TV、咪咕低调做人,默默跟进。

无论是加点广告还是简单粗暴的涨价,本质上是多元扩张遭遇监管、整体流量增长消失之后,对存量的进一步挖掘。就连拼多多也铆足了劲“品牌化”,让用户敢于拼2000块的海蓝之谜和8000块的iPhone。要知道,拼多多现在的客单价还不如美团外卖。

除了对存量的挖掘,更立竿见影的手段自然是节流。只不过把裁员说成“毕业”这种骚操作,显然是其他行业的老实人万万没想到的。

一份广为流传的裁员信里,HR把离职手续写成了“毕业须知”,强行恭喜员工从公司顺利毕业。两张有赞的公司照片也颇为惊人:被裁员工的工牌装了满满一大箱,闲置的电脑显示屏摆满半层楼[12]。

砍人意犹未尽,经营预算也要省着花,越来越多公司接受了增量消失的残酷现实,逐步退出烧钱赚吆喝的无尽游戏。

要知道关了几百家店的海底捞,都没有进行大规模裁员,员工整体薪资反而还有所增加。不知道市值和收入几十倍于海底捞的各大互联网公司,会作何感想。

03

应许之地

相似的困局,在21世纪的第一个十年也上演过。2010年的3Q大战就是PC互联网流量枯竭的一种具象化体现,但4G基站、千元机和提速降费带来了移动互联网这座巨大金矿,挽救了上一个时代的内卷化竞争。

转身的历史节点,总会伴随旧王的退场与新贵的崛起,继而重新分配行业格局的座次:字节依靠AI算法与简单上滑的个性化推荐,代替了搜索这个PC时代当之无愧的互联网入口;拼多多靠低价拼单和微信好友砍一刀,在猫狗的盲区杀出路来。

所以,时针拨回到现在,大公司对元宇宙的痴迷昭然若揭。

2021年12月,网易云音乐在港交所挂牌上市,网易伏羲沉浸式系统“瑶台”在线上捏出两个身穿西装的虚拟丁磊,一个20岁、一个50岁,和线下的真人丁磊三人同步敲钟,称之为“全球首个元宇宙上市仪式”[13]。

网易不是第一个秀元宇宙肌肉的。从Roblox上市受捧到Facebook改名Meta,互联网公司们正积极向投资者与市场证明,自己紧握一张航向未来十年蓝海的船票。

最有行动力的公司已经开始卖铲赚钱。在罗振宇的得到APP上,《元宇宙6讲》的网课一个月卖出4万份,给前途暗淡的知识付费创收100万元。

元宇宙意味着全新的故事。它对现实世界的替代性,使得所有现实世界的产业都有可能在元宇宙中再造一遍。老玩家也看到了在新秩序里抢占更多份额的希望,这也是为什么被苹果多年掣肘的Facebook,宣称五年内转型成元宇宙公司,甚至还改了名。

但元宇宙还要翻过很多重山。最高的山是技术门槛,它要求一整套复杂的基建支撑、产生通用的技术标准,把沉浸感做上去同时把消费终端价格压下来,才能等来规模性的用户增长。那些声称将服务于医疗、教育等细分产业的元宇宙产品,更是需要证明,他们能提供的不止是客服虚拟人。

另外还有绕不开的监管。元宇宙是Web3.0蓝图的一部分,Web3.0关于数据确权、去中心化的核心想象,要如何在巨头与监管机构的密切注视下落地。

扎克伯格雄心勃勃要做的加密货币Libra,在监管机构干预下以流产告终,美联储给它的罪名是“正在引发隐私、洗钱和金融稳定的担忧”[9]。在国内,矿机已经撤向远方,NFT资产炒作热潮引起了新的批评。

以上种种指向关于元宇宙天花板的终极疑问:如果所谓元宇宙,只是对线下体验的又一次有限平移,那么种种增强现实、加密技术与产品,真正的价值到底是什么?它创造出的蓝海,是否够给移动互联网的首批赢家再续命十年?

04

尾声

2010年,有记者向思科CEO钱伯斯提问:“哪一家对手让你最担心?”钱伯斯毫不迟疑地回答:“25年以前我就知道我们最强的对手会来自中国,现在来说就是华为[1]。”

华为的成功一方面来自于对研发的投入,但同样重要的是,华为自诞生之初身处的国际化竞争的市场。90年代,国内通信市场的特点是“七国八制”,华为需要和阿尔卡特、爱立信、北电这些西方公司一起参与市场竞争。2001年之后,华为又开始在海外市场和竞争对手争夺欧美运营商的订单。

这种国际化的竞争环境,让华为从诞生起就必须确保自己能在全球最顶级品牌的围攻中生存。但在互联网行业,由于语言隔阂和众所周知的原因,大部分公司其实是在一个被保护的市场中成长起来。如今,除了tiktok,几乎没有能够建立国际影响力的中国互联网产品。

庞大的人口基数、广袤的市场、轰轰烈烈的城镇化为互联网公司创造了一个长达20年的红利期,他们不用像索尼、三星这些公司一样,因为本国市场的狭小参与国际竞争。

过去20年,互联网公司为中国经济的增长提供了稳定的动能,但另一方面,也许很多公司缺乏应对更残酷竞争的经验。

当国内市场的红利被挖掘殆尽,我们身边的互联网公司,又有多少具备应对全球市场竞争的能力呢?

参考资料:

[1] 各公司财报

[2] 互联网大厂为何纷纷裁员?,三联生活周刊

[3] 美团年净亏156亿,问题出在哪里,首席商业参谋

[4] 橙心优选下线!投资人:钱烧了,没留下什么东西,红星新闻

[5] 长视频平台会员涨价 一场尚处起点的“楚歌”之战,每经

[6] 谁在管理拼多多:超级大脑和原子化组织 ,晚点

[7] 京东裁员仍在继续:办理离职员工已排到1000多号,第一财经

[8] 网传游戏行业大裁员、砍项目 莉莉丝、网易等多位内部人士证实,红星新闻

[9] 还记得Libra吗?扎克伯格雄心勃勃的“发币”之路面临瓦解

[10] 为什么拼多多的手机越来越难砍了,远川研究所

[11] 含泪涨价后,爱奇艺离赚钱稍微近了一点,远川研究所

[12] 市值蒸发735亿港元!有赞裁员 内部人士:“不赚钱的都裁了”,21世纪经济报道

[13] 三个“丁磊”一起敲锣,网易云音乐弄了场“元宇宙”上市仪式,上海证券报

互联网公司天花板时代