【作者:韦三甲;源自:市值风云《穆迪:高科技公司是北美地区最大的企业借款方,规模近万亿》2020.05】

在北美地区,穆迪评级系统中所有评级类别的非金融公司债务总计7.8万亿美元,其中包括了6万亿美元的未偿公司债券、1.4万亿美元的未偿贷款和4440亿美元的循环信贷。

按行业划分,高科技公司9270亿美元的债务规模远远超过所有其他类别。石油和天然气以7450亿美元债务位列第二,而医疗和制药集团以6750亿美元债务位列第三。

尽管高收益级别的发行人比投资级要多,但在2020年4月,投资级非金融企业信贷市场的债务规模为4.9万亿美元,远高于高收益级别的2.9万亿美元。

在北美非金融公司的投资级信贷市场工具中,债券规模为4.6万亿美元,占比94%。剩下的6%包括2120亿美元的循环信贷和970亿美元贷款。

就未偿还的投资级债务而言,五大非金融行业分别是高科技6420亿美元、医疗和制药4780亿美元,石油和天然气工业4490亿美元,电力公司4410亿美元,饮料、食品和烟草4370亿美元。

如下图所示,展示的是北美投资级非金融公司债务的分类、分级详情。

Baa三个级别的北美非金融公司债务规模为2.9万亿美元,占投资级债务规模59%。其中,Baa1级和Baa2级债务规模达2.2万亿美元,占Baa级债务的75%;债券规模2.1亿美元,占Baa级债券的77%。

Baa3级是投资级评级的最底层,债务规模为7370亿美元,其中包括了6100亿美元的债券、700亿美元的贷款和570亿美元的循环信贷。

按行业划分,Baa3级中债务规模排名前五的行业分别是石油和天然气1190亿美元、高科技1180亿美元、饮料食品和烟草640亿美元、房地产投资信托550亿美元以及医疗和制药440亿美元。

1、约25%的高收益级别非金融公司债务评级低于B2

可能有些小伙伴对于B2还有Baa2傻傻分不清,这里风云君做一个小科普。首先,在穆迪的评级系统中,债务评级分为两大类分别是投资级和投机级,投机级也被称为高收益级别。投资级信用风险更小。

其中,如下图所示,投资级从高到低排序是从Aaa到Baa3。投机级从高到低排序是从Ba1到C。

截至2020年4月16日,在北美地区,穆迪评级系统中所有投机级别的非金融公司债务总计2.9万亿美元,其中包括了2320亿美元的循环信贷、1.3万亿美元的贷款和1.4万亿美元的债券。

北美地区大多数投机性非金融企业债务评级都高于B3。在4月16日的投机级债务中,只有25%或7170亿美元评级为B3及以下。

更具体地说,这7170亿美元包括了240亿美元的循环信贷,3060亿美元的贷款,以及3870亿美元的债券。

另外,在投机级中评级较高的Ba三个级别的债务规模为1.2万亿美元,包括1450亿美元的循环信贷,3980亿美元的贷款以及6660亿美元的债券。

对于评级为B3及以下的北美高收益发行人而言,按未偿债务规模排名,最大的行业是商业服务业1100亿美元,其次是石油和天然气行业1040亿美元,医疗和制药行业680亿美元,以及高科技行业520亿美元。

对于评级为B2及以上高收益发行人而言,按照未偿债务规模排名,从高到低依次是高科技行业2320亿美元、商业服务2190亿美元、媒体广播及订阅2010亿美元、石油及天然气行业1920亿美元。

对于现在压力颇大的石油和天然气行业来说,高收益级别的贷款敞口相对较小。该行业的高收益债务规模为2950亿美元,其中包括债券2510亿美元,贷款410亿美元和循环信贷40亿美元。

石油和天然气行业中,高收益债务的84.9%由债券构成。然而在其他行业中,债券的占比相对而言小得多,仅为42.6%。

另外,高收益贷款最多的行业是商业服务业2110亿美元和高科技业1980亿美元。

如下图所示,展示的是北美投机级非金融公司债务的分类、分级详情。

2、杠杆贷款利率差仍不及2020年3月和大衰退时期的高位

杠杆贷款市场的快速增长预示着与贷款相关的违约数量将创下历史新高。然而,当前杠杆贷款利率差远远未接近2008年大衰退期间最糟糕月份的平均水平。

确实,近期杠杆贷款利率差的走势预示着贷款违约率会上升。但是从近期贷款利率差可以推断出2021年第一季度美国贷款违约率明显低于2009年11月的12.1%峰值。

2008年9月至2009年7月期间,杠杆贷款利率差均值为1345个基点,其中月度均值在2008年12月达到峰值1772个基点。

截至5月12日,瑞士信贷下所有杠杆贷款的利率差均值为821个基点,同时被称为流动杠杆贷款的利率差均值为729个基点。此外,巴克莱5月8日的杠杆贷款利率差为689个基点。

在2020年3月23日左右的经济衰退期间,瑞士信贷下所有杠杆贷款的利率差达到峰值1275 个基点,流动杠杆贷款的利率差峰值为1342 个基点,巴克莱杠杆贷款利率差峰值为990 个基点。

据巴克莱称,5月8日高收益债券息差为750 个基点,高于高收益贷款的利率差689 个基点。

然而同属于高收益评级下,Ba级的债券息差(536个基点)高于Ba级的贷款利率差(424个基点),B级的债券息差(749个基点)高于B级的贷款利率差(691个基点)。

但是Caa级债券息差(1431个基点)就低于Caa级的贷款利率差(1635个基点)。

然而在5月12日,瑞士信贷的高收益债券息差为791个基点,低于821个基点的整体贷款利率差,同时743个基点的流动高收益债券息差则高于729个基点的流动性贷款利率差。

因此,流动性较低的杠杆贷款现在的表现要比流动性较高的杠杆贷款差得多。不过,流动性较低的贷款最近的利率差低于2020年3月的高点。

如下图所示,绿线代表的是美国高收益贷款的违约率,黄线代表的是美国高收益贷款的利率差。

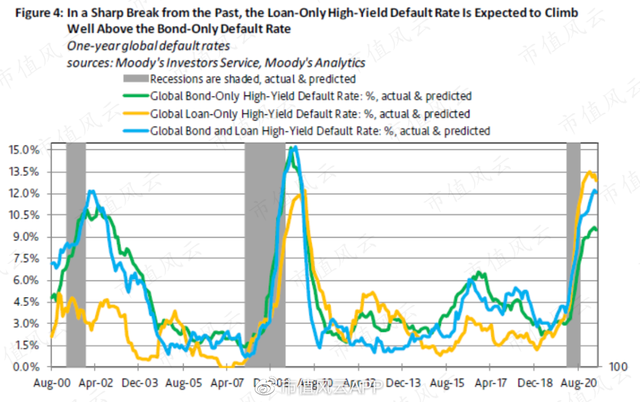

3、贷款的违约率可能创下新高,而债券的违约率则不及先前的高点

穆迪投资者服务公司的违约率研究分析师预计,全球高收益级别的贷款违约率将从2020年4月的4.6%增长至2021年1月的13.5%。

相比之下,全球高收益级别的债券违约率预计将从2020年4月的3.3%上升至2021年3月的相对较低点9.7%。

与之形成鲜明对比的是,在2001年的经济衰退之后,2002年5月的债券违约率峰值为11.2%,远远高于2002年9月的贷款违约率峰值4.7%。

继2008-2009年的大衰退之后,2009年9月全球债券违约率的峰值为15.2%,明显高于2010年3月贷款违约率的峰值12.2%。

如下图所示,灰色柱状代表的是经济衰退期,绿线代表的是全球高收益债券的违约率,黄线代表的是全球高收益贷款的违约率,蓝线代表的是全球高收益债券和贷款的违约率。

来源:Moody’s Analytics Research,May 14,2020

北美地区,高科技公司欠钱最多