【作者:张超、编辑:罗丽娟;源自:全天候科技 《腾讯的零售梦到底有多野?》2021.08】

出于社交和游戏业务的亮眼表现,人们总会不自觉忽略,腾讯在零售、企业服务等领域也是绝对巨头。

最新财报数据显示,2021年Q2,腾讯营收1382.6亿元,同比增长20%;调整后净利润340.4亿元,超彭博预期的328.26亿元,同比增长13%。

财报中,腾讯特别强调了微信在助力中小微经济、实体经济发展的重要性,视频号也成为了许多零售企业新的数字化商业工具。

据悉,7月中旬来自微信生态SaaS运营商微盟的数据显示,其客户中今年视频号销量TOP 10的商家,6月环比5月销售额增长348%,观看人次6月环比5月增长353%。可见,腾讯在消费零售业的影响力越来越大。

虽然腾讯董事会主席兼首席执行官马化腾一直宣扬,“互联网的下半场属于产业互联网”,但腾讯并没有放弃消费互联网,甚至在今年4月升级的公司战略中明确表示会“扎根消费互联网,拥抱产业互联网,推动可持续社会价值创新”。

随着腾讯投资版图不断扩大,一个明确的信号是,零售及消费正在成为这家巨头重点布局的赛道,下注金额持续攀升。据媒体报道,仅今年上半年,腾讯在新消费领域投资就达13起,金额超130亿元。

不知不觉中,腾讯已经投下了京东、美团、滴滴等耳熟能详的互联网大厂,逐渐形成腾讯阵营,深入阿里腹地——在消费零售领域与阿里阵营分庭抗礼。

1、“重金”开辟零售之路

在2020年初举行的腾讯投资IF大会上,刘炽平曾明确表示:“我们未来将在交易平台及智慧零售等方面投入更大的关注度。”一句话宣告了腾讯押注交易和智慧零售的决心。

企查查数据显示,2021年上半年腾讯投资事件达163起,披露金融931亿元。其中,一季度共发生108起投资事件,参投项目107个,披露投资金额749亿元;二季度共发生55起投资事件,参投项目53个,披露投资金额182亿元。

从投资赛道来看,有三个项目获得了腾讯的二次投资,除了游戏之外,它们分别位于社区团购、新消费赛道。

根据企查查的数据,截至2021年7月22日的上半年,腾讯在新消费领域的投资事件共6起;特别是在二季度,新消费更受腾讯偏爱,包括宠物、轻餐、二次元衍生品零售等细分赛道均获得其青睐。

相较而言,截至2020年7月22日的上半年,腾讯对外投资事件共发生67起,约为2021年的四成;但在新消费赛道的投资,腾讯处于空白状态,仅在电商、物流等领域有6起相关投资。

众所周知,腾讯对外投资布局偏好合作参股的方式,而非直接股权控制。事实上,腾讯一开始并非如此,它也曾尝试过在被投企业占据主导地位,结果却不尽如人意。

早期进入消费零售行业时,国内基本形成了阿里、京东两座大山对抗的格局,腾讯只能退而求其次,投资一些垂类企业。易迅、高朋网、好乐买等,都是腾讯投资早期在零售赛道的布局。

“最开始我们想自己主导。以投资/控股的方式,把用户给予投资公司,希望他们依托腾讯的流量做大做强。”腾讯投资董事总经理夏尧此前接受《新芒daybreak》时透露,甚至考虑到一开始话语权可能没那么大,就把眼光放长远,定下了一个长期思路,即把几个公司整合到一起,变成大的电商集团。

遗憾的是,这个打法并不奏效,腾讯并没有通过这些投资在电商领域取得突出成绩。

真正的转折点发生在2014年,腾讯战略入股京东,不再躬身发展零售电商业务,转而退居幕后,全力支持合作伙伴的发展,腾讯仅以持股形式在这个领域占据一席之地。

目前看来,这个策略非常成功,不仅帮助京东拥有了与阿里一较高下的机会,也让中国电商第三极——拼多多在微信生态中走了出来。

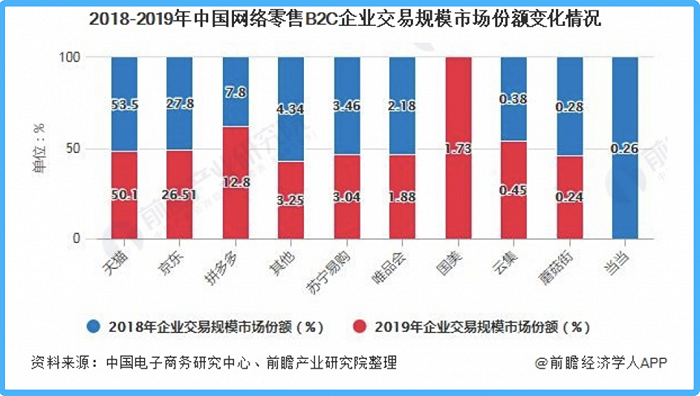

前瞻产业研究院发布的数据显示,2019年天猫的市场份额达到50.10%,较上年(53.5%)有所下降,京东的市场份额为26.51%,也较上年有小幅变动;值得注意的是,拼多多的市场份额由2018年的7.8%上升至2019年的12.8%,有较大幅度的提升。

品尝到京东、拼多多带来的甜头后,腾讯将这个打法复制到了更多领域,如今成长起来的互联网巨头滴滴、美团等无一漏过。

特别是从2017年提出“智慧零售”概念后,腾讯开始大力押注零售业。一方面,腾讯密集投资线下零售实体,包括永辉、海澜之家、步步高、每日优鲜等,形成了庞大的腾讯阵营;另一方面,又通过提供数字工具链接更多消费零售小B企业。

这套“企业投资+数字化助手”的组合拳,使腾讯得以在消费零售行业站稳脚跟,并形成了规模效应。

近两年,腾讯在消费零售领域的投资也不再集中线下实体零售业态,而是向着新消费赛道逐渐倾斜。不论是新式茶饮“喜茶”,还是咖啡品牌“Tims”,又或是宠物消费赛道的“宠物家”,都能看到腾讯的身影。

据媒体不完全统计,综合天眼查、IT桔子等平台数据发现,腾讯近3年累计在新消费领域投资16笔,今年上半年已披露的投资金额累计超130亿元;从投资轮次看,腾讯不再专注成熟、在行业有一定规模的企业,而是从Pre-A轮到F轮企业均有覆盖。

2、布局新生意

今天的腾讯,已经依靠投资获得了丰厚的账面回报,其中,有15家被投公司创造了超过10亿美金的回报,有6家被投公司创造了超过50亿美金的回报,还有1家被投公司创造了超过100亿美金的回报;2020年,来自腾讯投资公司的收益就达到695亿元,约占腾讯公司全年营收的14.42%。

就连腾讯投资管理合伙人李朝晖都曾在接受采访时表示,“投资给腾讯提供了很多向新领域扩张的机会和可能性,最典型的案例是电商。如果没有投资,腾讯很难进入这个领域。”

实际上除了做“投资人”,腾讯在消费零售领域,早有了周详计划。

有业内人士将腾讯在该领域的布局总结了三个方向:消费升级的机会、消费市场的结构性机会和科技型零售企业。

自2018年提出“智慧零售”概念以来,腾讯就树立了深入消费零售业的决心。除了对外投资,腾讯更擅长的是用数字化工具链接消费零售场景,实现人、货、场的融合。

用马化腾的话说,“腾讯不做零售,甚至不做商业,只做底层,把机会让给所有的合作伙伴。”但很显然,腾讯并非真的不做零售,而是不上手前端具体业务。

在提倡智慧零售、消费零售业数字化升级的今天,腾讯的目标是扮演“水电煤”这类基础设施。在融合社交、内容、电商、会员等多种零售业态的私域场景,腾讯希望成为帮助消费零售业线上线下一体化私域运营的工具。

今年7月,腾讯发布了“千域计划”,腾讯智慧零售副总裁陈菲认为,后疫情时代零售行业的数字化进程将加速,消费零售业私域建设从品牌“必选项”迈入“基础建设”的关键阶段,腾讯将为品牌商家针对性地提供政策、商业、市场和培育等方面的助力。

对于腾讯,这是一门新生意;对于零售赛道而言,这或是一个能够重构零售企业新增长格局的万亿新蓝海。

企业微信数据显示,截止2020年底,已有550万家企业去重服务了4亿私域用户;到今年7月,微信生态中更是诞生了首个微信小程序GMV破百亿零售企业,和20家GMV超10亿、 80余家GMV过亿的企业。

而腾讯的愿景是,在私域生态中打造十个百亿、五十个十亿和两百个过亿的商家。

3、深入阿里腹地,“新”零售之变?

消费零售业不止是腾讯重点布局领域,更是阿里核心业务根据地。

虽说阿里入局比腾讯早,但近些年后者追赶的步伐非常快,到现在几乎与阿里旗鼓相当了。

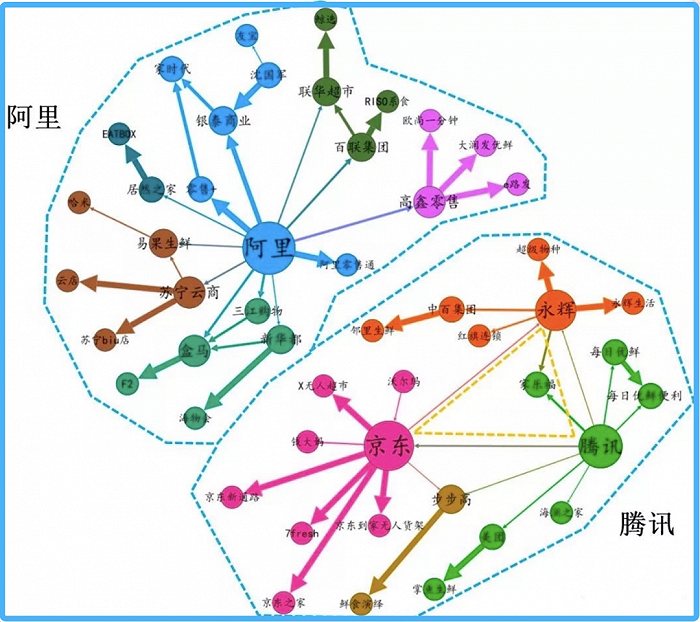

2018年,招商证券发布的一份阿里、腾讯新零售图谱可以看到,两家企业在投资业态上基本没有大的差异,主要集中在创新型跨界超市、生鲜社区、杂货店便利店、连锁体验店、以及无人零售。

阿里/腾讯新零售图谱(图片来源:招商证券2018年制)

而从双方实力比拼看,根据知链数据,两者也势均力敌。

区别在于,阿里的投资仍然是以阿里巴巴为核心,向外层层拓展;腾讯更像是在画同心圆,形成了腾讯、京东、永辉多中心格局,以局部“团战”方式迎敌,即以资本关系为纽带,串联起产业链上下游企业,各方通力合作、共同发展。

图片来源:知链数据

在这个发展思路之下,一向以社交、游戏见长的腾讯,在高举产业互联网大旗的同时,已经悄然在消费互联网领域有了非常深的布局,直击阿里腹地。

除了通过投资布局,阿里提倡的新零售和腾讯要做的智慧零售都强调消费零售线上线下一体化,这就给了两家企业发展数字化工具,帮助线下企业在营销、管理、供应链等领域实现数字化转型的机会。

无论是阿里,还是腾讯,都依托自己的云技术,建立了一套打通零售线上线下全渠道销售的能力。只不过,阿里看起来提供的解决方案更加全面,再加上多年在消费零售领域的积累,底层数据系统更完善;而腾讯更加开放包容,一些解决方案多数是与外部企业合作开发。

商家在实际选择时,很难简单判断孰优孰劣,更多还是考虑两大企业提供资源的需求匹配度。整体而言,差别并不大。

投资让腾讯有了切入更多赛道、持续获取流量的机会,就连马化腾都曾在一次内部诊断会上表示,资本是除流量之外,腾讯的另一个核心能力。

随着腾讯在消费零售领域深入布局,有声音认为这是腾讯对于阿里的一场抗衡。

但在2018年8月,李朝晖接受采访时否认,腾讯大手笔投资线下是应对阿里的策略。“我们认为传统行业和互联网之间的结合和渗透,所带来的商业机会将是长期的。以后没有线下,一定是线上线下的结合。”他说。

但受外部环境影响,阵营之间的壁垒也逐渐被打破。

8月初,阿里巴巴董事会主席兼首席执行官张勇就对外释放了“友好合作”的信号,他表示,“互联是互联网的初心,开放是数字生态的基础,平台之间的大循环能产生的社会价值,一定远远大过在单一平台内的小循环。平台间如果能够互联互通,肯定会带来新的改革红利。”

只是,生态互通后,两家企业如何保障各自阵地不被侵蚀,成为了必须思考的问题。

腾讯的零售梦